Des besoins énergétiques en constante hausse

S’il y a bien une demande qui ne cesse de croître depuis la deuxième moitié du XXème siècle, c’est bien celle de l’énergie. Elle progresse structurellement, portée par la croissance mondiale, la globalisation des échanges et plus récemment par l’explosion du numérique (cloud / intelligence artificielle).

Ainsi, toutes sources d’énergie confondues, la consommation énergétique mondiale a été multipliée par près de 3 en un demi-siècle, en passant de 71 000 Twh en 1970 à 194 000 Twh en 2025.

Au sein du mix énergétique, les énergies fossiles, notamment pétrole et charbon, conservent un rôle central. Leurs demandes progressent encore, certes lentement, mais elles restent largement dominantes du fait de leur abondance et des faibles investissements nécessaires à court terme à leur utilisation. Cette situation est particulièrement confortable pour les majors pétrolières qui, malgré la baisse récente des prix du pétrole, continuent de dégager une forte rentabilité sur les activités de production et permet de financer les activités d’exploration.

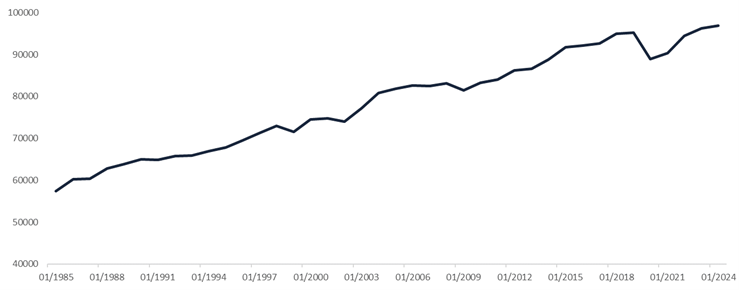

Evolution de la production journalière de pétrole depuis 40 ans (en milliers de barils/jour)

Source : Bloomberg

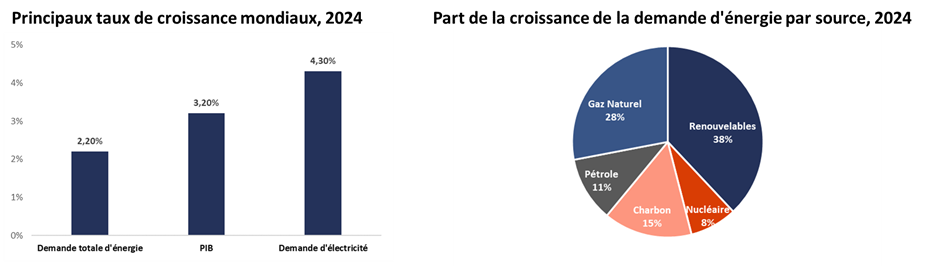

Beaucoup plus dynamique, la croissance de l’énergie électrique est largement portée par le transfert progressif des usages des énergies fossiles vers l’électricité comme les véhicules électriques, le chauffage électrique/pompe à chaleur, l’électrification de l’industrie ou les besoins cloud et IA. Cette « électrification » de la demande énergétique répond également aux enjeux environnementaux de décarbonation.

Source : IEA

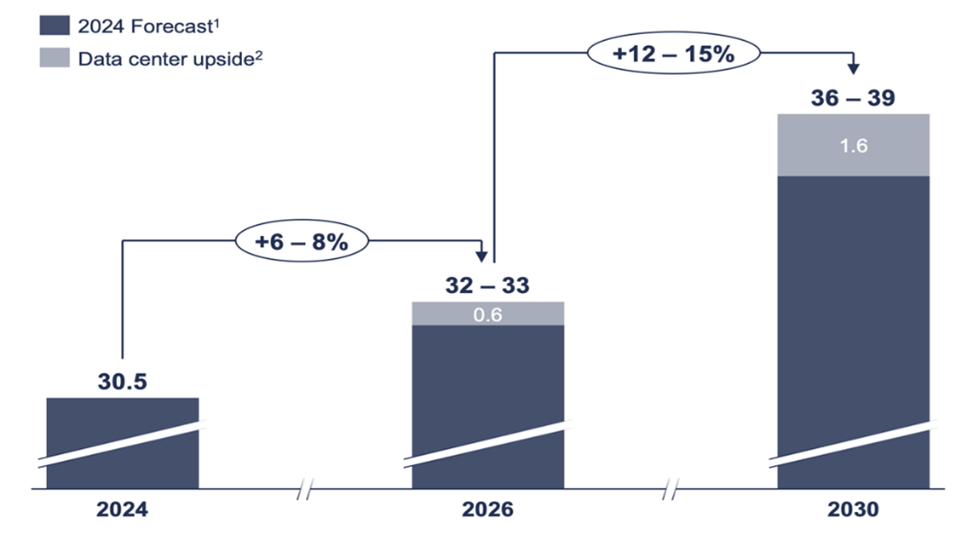

Demande globale d’électricité (1,000 TWh)

Source : Siemens Energy

Des prévisions d’investissements significatifs afin de répondre à la croissance des besoins et de faire face à l’obsolescence des infrastructures actuelles

Le secteur énergétique, notamment électrique, doit aujourd’hui relever plusieurs défis qui vont se poser sur les prochaines décennies. Les infrastructures européennes et américaines - réseaux de transport, de distribution ainsi que les différentes centrales électriques - sont vieillissantes car une majorité d’entre elles a été construite entre 1960 et 1970.

Des investissements massifs seront donc indispensables dans les années à venir. Ils concerneront tout d’abord la modernisation et la sécurisation des réseaux énergétiques (prévenir les pannes, renforcer la résilience face aux aléas climatiques). Par ailleurs, l’intégration croissante des marchés de l’énergie rend nécessaire une meilleure interopérabilité des réseaux, condition essentielle à une circulation plus efficace de l’électricité à l’échelle régionale et internationale et ce afin d’éviter des pannes massives comme cela a pu être le cas en Espagne en avril 2025. En effet, de nombreuses zones ne sont aujourd’hui pas unifiées sur le plan électrique, à l’image de nombreux Etats américains (Delaware, New Jersey, Virginie du Nord…) ou nécessitent encore d’importants investissements (réseau en Europe continentale). De plus, la diversification croissance des sources de production (énergies renouvelables, fossiles et nucléaires) complexifie fortement l’exploitation des réseaux électriques et exige des infrastructures plus flexibles et intelligentes.

Selon les acteurs du secteur, le potentiel de croissance d’ici la fin de la décennie est impressionnant. Siemens Energy estime ainsi que son marché adressable sur certaines activités pourrait doubler voire tripler sur la période 2028-2030 par rapport à la période 2022-2024. C’est le cas notamment du marché du courant continu haute tension (HVDC, x2 à 95 milliards d’euros en 2030), des postes électriques (transformateurs, x2 à 100 milliards d’euros en 2030) et des équipements de pilotage des réseaux (x3 à 27 milliards d’euros en 2030).

Enfin, en plus du renouvellement et de la modernisation des infrastructures actuelles, de nouvelles capacités de production devront être développées, notamment aux États-Unis et en Europe, afin d’accompagner la hausse de la consommation énergétique, hausse qui pourrait être bien supérieure à celle passée avec la multiplication des besoins électriques énergivores comme les data centers (cloud / IA).

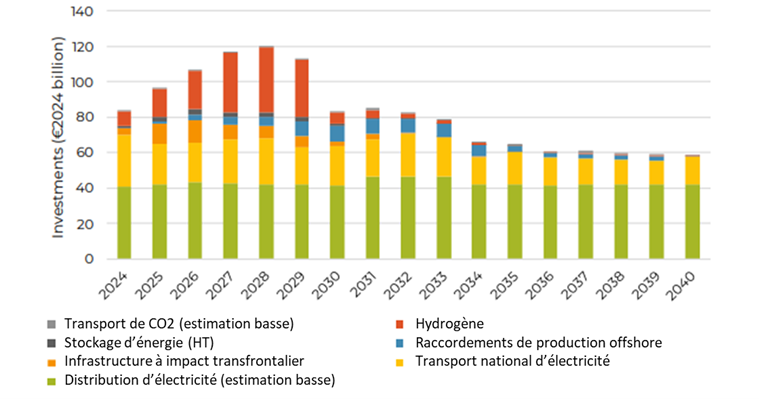

Plus largement, rien que pour les pays de l’Union Européenne, une récente étude de la Commission européenne estime à 2 024 milliards d’euros d’investissements « planifiés » entre 2024 et 2040.

Investissements « planifiés » pour différentes catégories d’infrastructures, par année

Source : Commission Européenne

Quels pourraient être les gagnants de ces investissements futurs ?

Ces centaines de milliards d’efforts d’investissement prévus lors des prochaines années devraient être essentiellement portés par les utilities (producteurs et distributeurs d’électricité) qu’elles soient privées (Iberdrola…) ou publiques (EDF…). Bien que soutenues par des plans massifs de soutien de la part des Etats, ces dépenses devraient sensiblement peser sur la génération de trésorerie et l’endettement de ces acteurs sans pour autant générer davantage de revenus.

Les principaux bénéficiaires de cette dynamique pourraient ainsi être les fournisseurs d’équipements et de technologies. L’ensemble de la chaîne de valeurs des équipementiers pourrait en bénéficier, incluant des groupes mondiaux comme Siemens Energy (Allemagne) ou GE Vernova (Etats-Unis), spécialisés dans les turbines / les réseaux électriques / les équipements de production et de transport ou comme des acteurs plus spécialisés dans les infrastructures de basse et moyenne tension comme Schneider (France) ou Eaton (Etats-Unis).

Les nouveaux enjeux de l’énergie : indépendance et souveraineté

Au-delà des considérations économiques, l’énergie est devenue en quelques années un enjeu stratégique majeur pour les États. L’accès à une énergie abondante, fiable et à coût maîtrisé conditionne aujourd’hui directement la croissance économique, la compétitivité industrielle et la stabilité sociale.

Les pays disposant de ressources énergétiques diversifiées comme le pétrole, le gaz ou l’électricité à bas coût sont ainsi fortement avantagés. Les États-Unis en sont un bon exemple : ils bénéficient de ressources fossiles abondantes (notamment le gaz / pétrole de schiste) et de capacités électriques renouvelables sur une grande partie du territoire. Cette « abondance » énergétique est un véritable atout, les exportations d’énergies fossiles étant une source de financement pour la création et le renouvellement des infrastructures électriques dans les prochaines années.

À l’inverse, l’Europe est dans une situation plus compliquée. Malgré une part croissante d’énergies renouvelables, elle souffre de capacités électriques difficilement extensibles à court terme et d’un accès limité à des énergies fossiles bon marché, en particulier le gaz. Cette dépendance énergétique pèse sur les coûts de production, la compétitivité des entreprises et la souveraineté économique du continent.

Enfin, s’il y a un enjeu dont le secteur énergétique ne pourra pas s’affranchir, c’est bien celui de l’environnement. La transition écologique passe aujourd’hui pleinement par le renouveau des capacités de production vers des énergies plus vertes (plus de 60% de l’électricité produite dans le monde provient encore du charbon et du pétrole, plus de 80% en y ajoutant le gaz naturel). Cet enjeu est et sera un fort soutien aux investissements dans les années à venir, notamment en Europe, les Etats-Unis ayant ces derniers temps perdu de vue ces objectifs climatiques.

L’énergie est aujourd’hui plus que jamais un sujet majeur au cœur des choix géopolitiques, industriels et stratégiques des pays.

Article rédigé par Thomas Delhaye, gérant de portefeuilles

Achevé de rédiger le 23/01/2026.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.