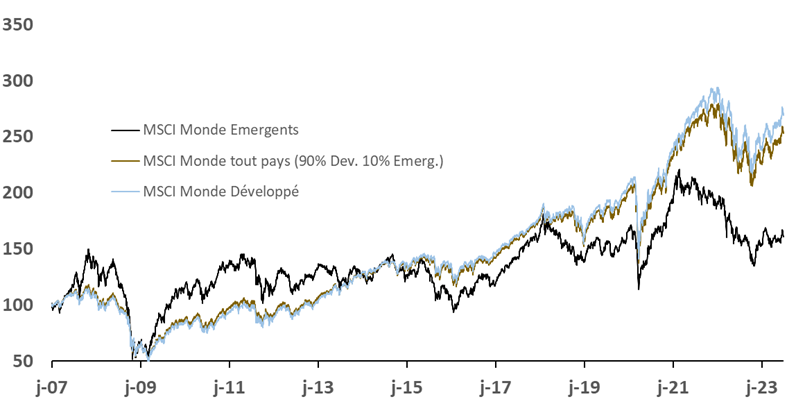

Le PIB des pays émergents représente 43% du PIB mondial en 2022. Pourtant, la valorisation boursière totale des bourses des pays du Sud ne représente que 10% des bourses mondiales1. Le PIB des pays émergents croît plus rapidement que celui des pays développés. Cependant, les bourses émergentes affichent en moyenne de moins bonnes performances que les bourses occidentales. Depuis le 31/12/2006, investir sur les marchés émergents n’a rapporté que 61% contre 169%2 sur les marchés développés.

Néanmoins, les pays émergents ont été un choix judicieux entre 2007 et 2011/2012 bénéficiant du boom des matières premières, alors que l’Occident traversait sa plus grande dépression depuis 1929.

Ensuite, à partir de 2011/2012 les bourses occidentales rattrapent puis dépassent celles des pays du Sud. Les entreprises occidentales ont innové et trouvé des nouveaux débouchés en Chine, en Inde et en Amérique du Sud.

Depuis mi-2021, la performance moyenne des pays émergents décroche fortement par rapport à la performance des pays développés.

Toutefois, certaines bourses émergentes affichent des performances boursières honorables alors que d’autres ont des performances décevantes.

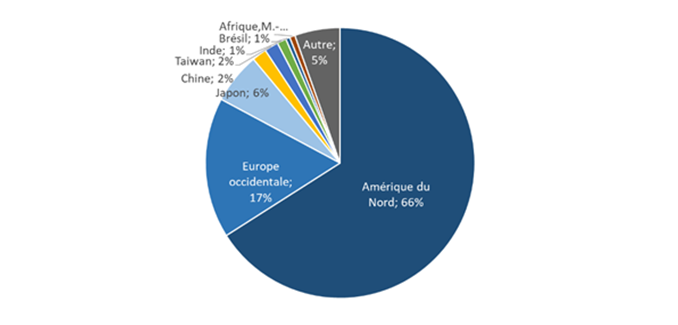

Répartition des capitalisations boursières par pays

Source : Bloomberg

Performances en dollars (dividendes réinvestis) du MSCI Monde Emergents et MSCI Monde développé

Source : Bloomberg

Pourquoi la performance des pays émergents dans son ensemble est-elle aussi décevante ?

Toutes les bourses des pays émergents se valent-elles ? Investir sur les bourses des pays émergents est-il bien rémunéré ?

- Depuis le 31/12/2006 : quelques pays se démarquent positivement

Performances annualisées des indices boursiers en USD, 2007-2023

Source : Bloomberg, 30/12/2006 au 22/06/2023, performances dividendes réinvestis en dollars

Le MSCI Monde All Country progresse de 153%, soit 5,8%3 par an. Seuls quelques indices affichent des performances supérieures au MSCI Monde All Country comme les Etats-Unis (+9,5% par an), Taiwan (9,1% par an), la Thaïlande (+8,9% par an), l’Indonésie (+7,6% par an), l’Inde (+7,4% par an) et l’Australie (+6,3% par an).

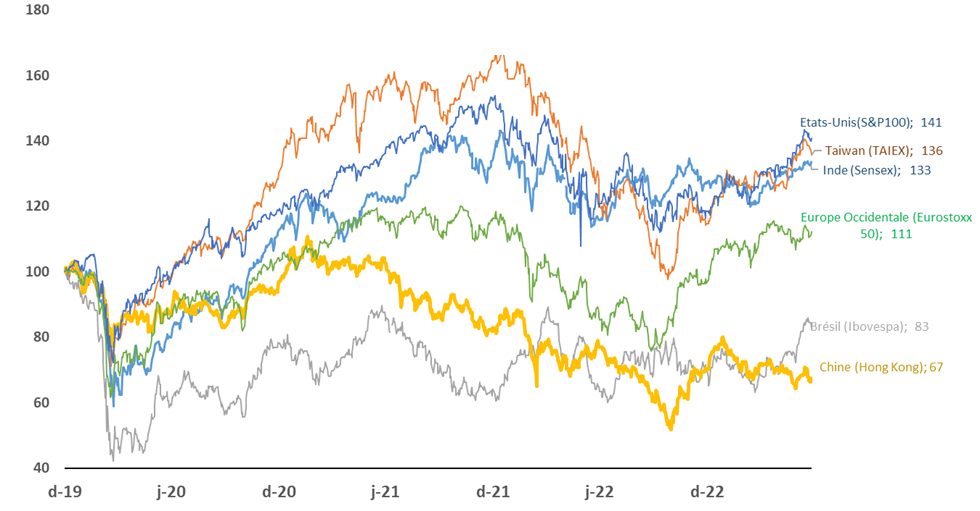

- Depuis le 31/12/2019, les pays émergents décrochent, l’Occident progresse

Le MSCI Monde All Country4 progresse de 26%, soit +6,8% annualisé.

Les indices boursiers, qui affichaient les meilleures performances depuis 2007, sont à nouveau à l’honneur : à savoir les Etats-Unis, Taïwan et l’Inde dont les performances sont de +41%, +36% et +33% en dollars respectivement depuis 31/12/2019.

A l’inverse, les indices boursiers de la Chine et du Brésil, qui affichaient déjà des performances moyennes depuis 2007 (<5% par an), affichent à nouveau les plus mauvaises performances avec respectivement -33% et -17% en dollars depuis fin 2019.

Performances en dollars des principaux indices du Monde

Source : Bloomberg

L’Inde est-elle une nouvelle terre d’opportunités pour les investisseurs et les multinationales ?

L’Inde, maintenant le pays le plus peuplé du monde devant la Chine, semble être plus dynamique ces dernières années. La croissance réelle de son PIB se maintient à 6% par an. Malgré la dépréciation de la roupie indienne depuis fin 2019 de 15% contre le dollar et la forte hausse du pétrole5, son déficit commercial6 ne s’est pas dégradé. Le gouvernement indien s’est donné un objectif de PIB de 5 000 milliards de dollars en 2025/2026 contre 3 500 milliards de dollars7 aujourd’hui. L’Inde accélère ses investissements en infrastructures (1,7% aujourd’hui contre 0,3% du PIB en 2015 investi sur des routes et voies ferrées). D’ici à 2030, l’Etat Indien souhaite que les coûts logistiques passent de 14% actuellement à 8% du PIB en 20308.

Quelques fleurons indiens semblent profiter de ces bonnes perspectives économiques et propulsent la bourse indienne. Les multinationales profitent également de cet essor. Par exemple, Apple produit 6,5 millions d’Iphones en Inde. Selon JP Morgan, 25% des Iphones devraient être produits en Inde en 2025. Enfin, Apple a ouvert son 1er Apple Store en 2023 dans ce pays. Le cabinet de conseil Bain pense que les indiens dépenseront 25 à 30 milliards de dollars par an de biens de luxe en 2030 contre 8 milliards de dollars en 2022. Dior a, par exemple, réalisé son 1er grand défilé à Mumbai en 2023, rappelant celui de Fendi en Chine en 2007 sur la muraille de Chine.

Le marché actions indien est de ceux qui performent le mieux depuis fin 2019 en dollars (+33% pour le Sensex9), sans doute porté aussi par des flux de capitaux étrangers favorables.

La capitalisation moyenne des 30 entreprises du BSESENSEX10 est de 50 milliards de dollars11 et compte des leaders mondiaux de services IT comme Infosys, Wipro, Tata Consultancy, des filiales de grands groupes de consommation (Nestlé India, Hindustan Unilever), des cimenteries, un fabricant de peinture (Asian Paints), des groupes automobiles (Tata Motors, Mahindra & Mahindra) et un leader de médicaments génériques comme Sun pharma. La moitié des valeurs de l’indice progresse entre 12% à 32% annualisé en dollars depuis fin 2019.

La Chine semble engluée dans une crise sans fin

La Chine a encore un potentiel de développement très important. Son PIB par habitant est de seulement 12,6 k en dollars contre 5,6x plus pour les Etats-Unis. Pourtant la croissance économique de la Chine ralentit et la bourse chinoise affiche de mauvaises performances (-33% en dollars depuis le 31/12/2019).

- Les investissements immobiliers et d’infrastructure ne sont plus un moteur pour la Chine

- L’Etat chinois est de plus en plus dirigiste

- Les relations sont de plus en plus conflictuelles avec ses voisins et partenaires commerciaux

- La Chine n’attire plus les investissements étrangers sur son territoire

En septembre 2021, Evergrande, un promoteur chinois d’envergure, fait défaut sur une partie de sa dette (82 milliards de dollars), accélérant les déséquilibres sur le marché immobilier en Chine. Depuis 2021, les ventes immobilières et les mises en chantier baissent significativement. Elles sont, selon Gavekal Dragonomics, à respectivement 40% et 70% de leur niveau de 2019 alors que la Banque centrale chinoise, la BPC, a légèrement assoupli sa politique monétaire depuis le début de l’année 2022 pour soutenir ce secteur. L’immobilier et les investissements d’infrastructures ne sont plus un moteur puissant pour relancer leur économie comme ils l’ont été depuis 2008. Le secteur immobilier ne pèse d’ailleurs que 5% de la bourse de Hong Kong et baisse de 38% depuis le 31/12/2019.

Depuis 2018, la Chine a, par exemple, durci sa réglementation sur le secteur des jeux vidéo, en limitant le temps de jeux des mineurs et en contrôlant la sortie de nouveaux jeux. En juillet 2021, l’Etat chinois a aussi décrété que les entreprises du secteur de l’éducation ne devaient plus réaliser des bénéfices. En quelques jours, ces sociétés12 perdent plusieurs milliards de valorisation. Jack Ma, le dirigeant fondateur d’Alibaba (le plus gros site de e-commerce en Asie) a disparu quelques mois. En octobre 2020, il avait critiqué le système bancaire chinois pour faire la promotion de l’introduction en bourse de Ant Group. L’indice boursier Golden Dragon China Index qui rassemble les leaders technologiques chinois a baissé de 36% en dollars depuis le 31/12/2019.

Depuis 2018, les Etats-Unis mettent en place des tarifs douaniers sur ses importations chinoises et limitent l’exportation de ses produits et services à haute valeur ajoutée. Par exemple, les leaders occidentaux de l’industrie des semi-conducteurs ne peuvent plus livrer l’ensemble de leurs produits à leur client chinois. Cette politique commerciale entrave le fonctionnement des entreprises chinoises. Huawei en a fait les frais. Il a quasiment disparu du marché des smartphones.

Selon The Economist, les investissements directs et de venture capital des Etats-Unis vers la Chine sont passés de 30 milliards de dollars en 2018 à moins de 10 milliards de dollars en 2022. Sequoia, un Private Equity a, par exemple, décidé de séparer ses activités d’investissement en Chine du reste du monde. Selon Yardeni, les sorties de capitaux de Chine sont passées de 400 milliards de dollars par an entre 2018 et 2021 à 900 milliards de dollars ces 12 derniers mois.

Taïwan est au centre de l’industrie des semi-conducteurs

Ces 20 dernières années, Taïwan est devenue une terre d’innovation technologique qui rivalise avec les champions occidentaux. TSMC, la 2ème plus grosse entreprise mondiale du secteur des semi-conducteurs, produit 90% des puces les plus avancées aujourd’hui.

La bourse de Taïwan est dominée par TSMC dont la capitalisation boursière de 480 milliards de dollars compte pour 28% de l’indice TAIEX. Depuis le 31/12/2019, TSMC a bondi de 80% en dollars et les 110 autres valeurs de semi-conducteurs représentant 10% de l’indice progressent de 50% en dollars.

Brésil : son marché actions reste volatil

Le secteur des matières premières et du pétrole, un secteur particulièrement volatil, représente 34% de l’indice Ibovespa aujourd’hui. De plus, la valeur du réal brésilien a connu de grandes amplitudes : durant le boom des matières premières de 2003 à 2012, la devise s’est fortement appréciée passant de 3,8 BRL à 1,8 BRL pour 1 $ puis, avec la baisse des matières premières comme le fer et le pétrole, le Real s’est fortement déprécié de 1,8 BRL à 4,8 BRL pour 1 $. La performance d’un investisseur européen sur l’Ibovespa dépend donc de deux facteurs difficiles à prévoir.

De plus, la bourse brésilienne a pâti du scandale de corruption entre Petrobras et certaines personnes du gouvernement de Dilma Rousseff, qui elle-même a été destituée en 2016.

Depuis le 31/12/2019, Ibovespa a baissé de 17% en dollars et le réal brésilien s’est déprécié d’environ 20%. Seuls deux secteurs progressent : l’énergie de 76% en dollars, les matières premières de 35% en dollars. Tous les autres secteurs (finance, consommation, santé, télécom) du Ibovespa baissent en moyenne de 30% en dollars.

Conclusion

Le couple rendement/risque d’un investissement sur des entreprises de pays émergents reste encore assez défavorable par rapport aux bourses développées. Ces 16 dernières années, les meilleures bourses émergentes comme celles de l’Inde ou Taïwan ont des performances équivalentes ou inférieures à celles des pays développés alors que l’investisseur encourt des risques sur la devise, politiques, de gouvernance et comptables plus importants que sur les grandes capitalisations américaines et européennes. Ces risques se sont d’ailleurs matérialisés sur plusieurs actions chinoises ces dernières années.

Les actions émergentes restent donc encore une classe d’actifs de niche et risquée pour les investisseurs. Toutefois, les pays du Sud restent un pilier important pour de nombreuses multinationales américaines et européennes qui bénéficient de l’enrichissement des classes moyennes des pays en développement.

Achevé de rédiger le 08/07/2023 par Guillaume Ozon, analyste-gérant.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.