La force du dollar qui depuis 1971 n’est plus convertible en or, repose depuis sur la confiance qu’inspirent la première puissance mondiale et ses institutions. Une confiance renforcée par les épisodes Covid et l’invasion russe de l’Ukraine le 23 février 2022. Ainsi, le dollar revient sur ses plus hauts avec une parité euro / dollar en dessous de 1 en septembre 2022. La dynamique de croissance, l’appétit des investisseurs pour la digitalisation et l’IA ainsi que la forte remontée des taux d’intérêt par la Réserve Fédérale (FED) ont poussé le dollar à se renchérir en 2021 et 2022 contre toutes les autres devises. Entre janvier 2021 et fin 2022, le dollar s’apprécie de plus de 22% contre l’euro. Et cette tendance semble se renforcer en 2024 avec les slogans du candidat Trump « Make America Great Again » que les investisseurs comprennent comme « Make the dollar great again ». En effet, dès que Trump repasse favori dans la course à la Maison-Blanche et jusqu’à son investiture le 21 janvier 2025, le dollar s’envole et s’octroie plus de 8% contre l’euro.

Parité euro/dollar

Source : Bloomberg

Mais la domination du dollar se fissure lorsque Trump déclare une guerre commerciale au monde entier avec des droits de douane qui changent quotidiennement. Les marchés sont sans boussole et semblent redécouvrir l’ampleur de l’endettement américain. Il est vrai que la dette américaine a plus que doublé en moins de 15 ans et qu’elle atteint désormais 122% du Produit Intérieur Brut (PIB). Les américains pourront-ils rembourser leur dette et le feront-ils avec un dollar qui a toujours la même valeur ?

Les banques centrales réduisent leurs réserves de dollars. La Chine, particulièrement visée par les nouveaux droits de douane, mène l’offensive. Le Brésil, la Russie, l’Inde et l’Afrique du Sud la rejoignent dans sa volonté de dédollarisation. Ces pays, qui représentent aujourd’hui 34% du PIB mondial et la moitié de la population mondiale, souhaitent se libérer de la domination monétaire américaine.

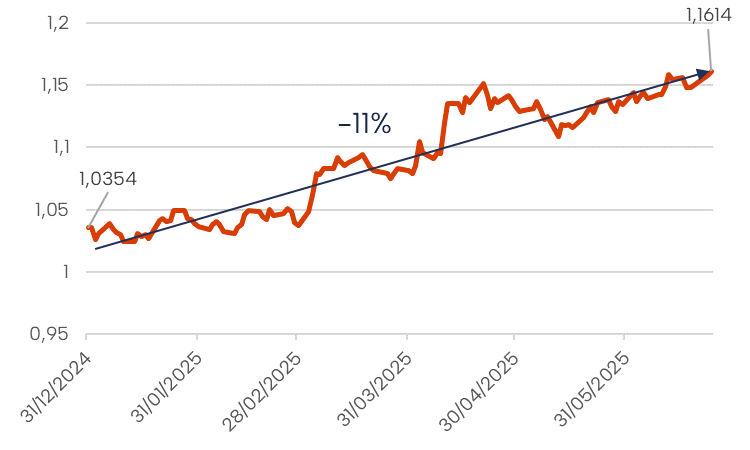

Cette crise de confiance pousse les investisseurs à se défaire alors de tous leurs actifs américains : actions, obligations et devise. Il s’agit de quitter les Etats-Unis pour fuir Trump et ses changements de cap intempestifs. A cette volonté de se défaire d’avoirs libellés en dollars, s’ajoute le souhait clair du nouveau Président de disposer d’un dollar faible. En effet, Trump n’hésite pas à s’exprimer sur le sujet. Le dollar passe ainsi de 1,035 fin 2024 à 1,16 en moins de deux mois.

Focus sur la dernière période : parité euro/dollar

Source : Bloomberg

Ce mouvement de défiance se traduit également par le peu d’appétit des investisseurs lors des dernières adjudications du trésor américain. La faible demande pour l’adjudication d’obligations à 20 ans le 21 mai, a fait ainsi grimper le rendement des taux à 10 ans et à 30 ans de plus de 10 points de base à 4,58% et 5,07% respectivement. Sommes-nous à un tournant historique ou est-ce une crise de confiance temporaire ?

La vitesse et l’ampleur du mouvement surprennent et font oublier que le dollar est au-dessus de sa moyenne des vingt-cinq dernières années. En effet, la parité euro/dollar qui est actuellement à 1,16 est, en moyenne sur la période 24/06/2000 - 24/06/2025, à 1,19.

Et ces mêmes investisseurs hésitent à venir en Europe dont le marché est trop morcelé pour représenter une alternative crédible au dollar. L’euro qui représente environ 20% des échanges, peine à s’imposer hors de ses frontières et la crise de la monnaie unique (2010-2015) est encore dans toutes les mémoires. Sans compter que certains de ses membres sont aussi voire plus endettés que les Etats-Unis. La taille de l’économie japonaise est par ailleurs trop faible pour permettre au yen de s’imposer et même si la Chine est considérée comme la deuxième puissance économique mondiale, son régime politique et la convertibilité partielle de sa devise empêche le Yuan d’émerger.

Le dollar continue ainsi de représenter 90% des transactions sur le marché des changes, 54% des échanges commerciaux, un peu moins de la moitié des prêts bancaires internationaux. Toutes les matières premières (pétrole, gaz, matières agricoles…) sont libellées en dollar. Et même si les réserves de change des banques centrales étaient à 70% en dollars en 2000 et qu’elles ne sont plus qu’à 58% aujourd’hui, ceci représente toutefois trois fois plus que la deuxième monnaie, l’euro, et dix fois plus que la troisième, le Yen.

Entre 2020 et 2024, le dollar a bénéficié de l’exceptionnalisme américain et les investisseurs étrangers se sont rués sur les actions américaines et le dollar pour bénéficier de l’avance médicale, technologique et économique du pays. Ils ont ainsi alimenté un cercle vertueux de valorisation en hausse et de demande persistante de la devise américaine. Ils ont bénéficié de l’appréciation du dollar en période de forte croissance et de son statut de valeur refuge lors des périodes de forte volatilité. Le dollar était en somme, l’actif idéal. Ce statut est aujourd’hui mis à mal du fait de la politique de Donald Trump et de la défiance des investisseurs envers celle-ci. Seulement même si sa domination est quelque peu ébranlée, il ne semble pas y avoir d’alternative crédible aujourd’hui au roi dollar.

Achevé de rédiger le 04/07/2025 par Nadja de Benedit, responsable de la gestion collective.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.