Le retour du pétrole au premier plan en 2026 s’inscrit dans une séquence géopolitique et économique particulièrement tendue. Le conflit irano-américain, déclenché fin février, a ravivé une réalité que les économies développées tentaient d’oublier : la dépendance persistante à l’or noir et sa capacité à déséquilibrer rapidement l’ensemble du système macroéconomique.

Le retour des questions d’approvisionnement en hydrocarbures

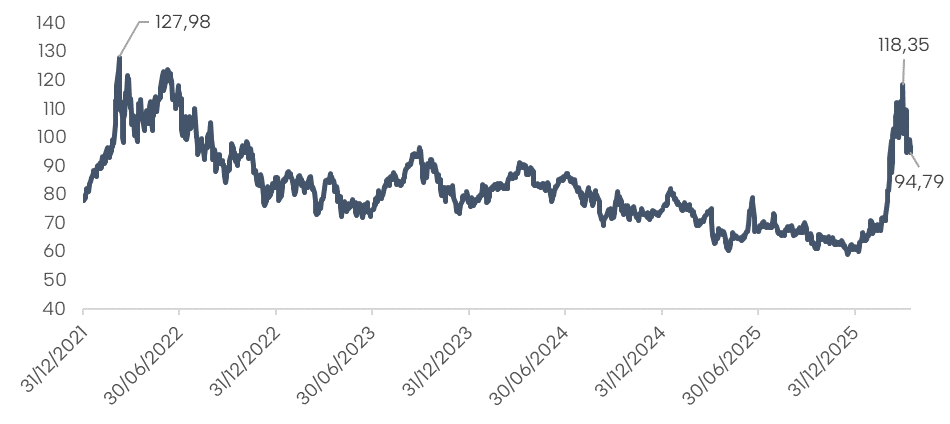

Avant le conflit, en janvier 2026, le brent oscillait entre 58 et 62 dollars le baril, dans un contexte de demande modérée et d’offre relativement abondante. L’escalade militaire dans le Golfe persique a brutalement modifié cet équilibre. Dès la première semaine de mars, les prix ont franchi le seuil des 85 dollars, avant d’atteindre 95 dollars à la mi-mars. Début avril, le brent s’est stabilisé entre 102 et 108 dollars, soit une hausse de près de 70% en moins de deux mois.

Cette progression s’explique par plusieurs facteurs combinés. D’abord, la menace sur le détroit d’Ormuz, par lequel transitent environ 17 à 20 millions de barils par jour, soit près de 20% de l’offre mondiale. Ensuite, la hausse des primes de risque géopolitique, estimée entre 15 et 25 dollars par baril. Enfin, les comportements spéculatifs ont amplifié le mouvement, avec une augmentation de plus de 40% des positions longues sur les marchés à terme pétroliers entre fin février et fin mars.

Cours du pétrole (brent $/bbl)

Source : Bloomberg

Impact sur l’inflation

L’impact sur l’inflation a été immédiat. Aux États-Unis, les prix de l’énergie ont bondi de 18 à 22% sur un mois en mars, contribuant à faire remonter l’inflation globale de 2,4% en février à 3,3% en mars. L’essence a dépassé en moyenne 4,80 dollars le gallon, contre 3,10 dollars en début d’année.

En zone euro, la transmission est encore plus marquée en raison d’une plus forte dépendance énergétique. L’inflation globale, qui était retombée à 2,2% en janvier, est remontée autour de 3,0% en mars et pourrait atteindre 3,4 à 3,6% au deuxième trimestre. Les prix des carburants ont progressé de 15 à 20% sur un trimestre, tandis que les coûts de transport et de logistique ont augmenté de 8 à 12%.

Les effets de second tour sont déjà visibles. L’inflation sous-jacente, initialement orientée à la baisse, se stabilise autour de 2,8% en zone euro et 3,2% aux États-Unis. Les secteurs alimentaires et industriels enregistrent des hausses de coûts liées à l’énergie, ce qui diffuse progressivement le choc pétrolier à l’ensemble de l’économie.

Conséquences sur les politiques monétaires

Ce regain inflationniste intervient à un moment délicat pour les politiques monétaires. Début 2026, les marchés anticipaient des baisses de taux significatives : jusqu’à 75 points de base aux États-Unis et un statu quo du côté de la BCE.

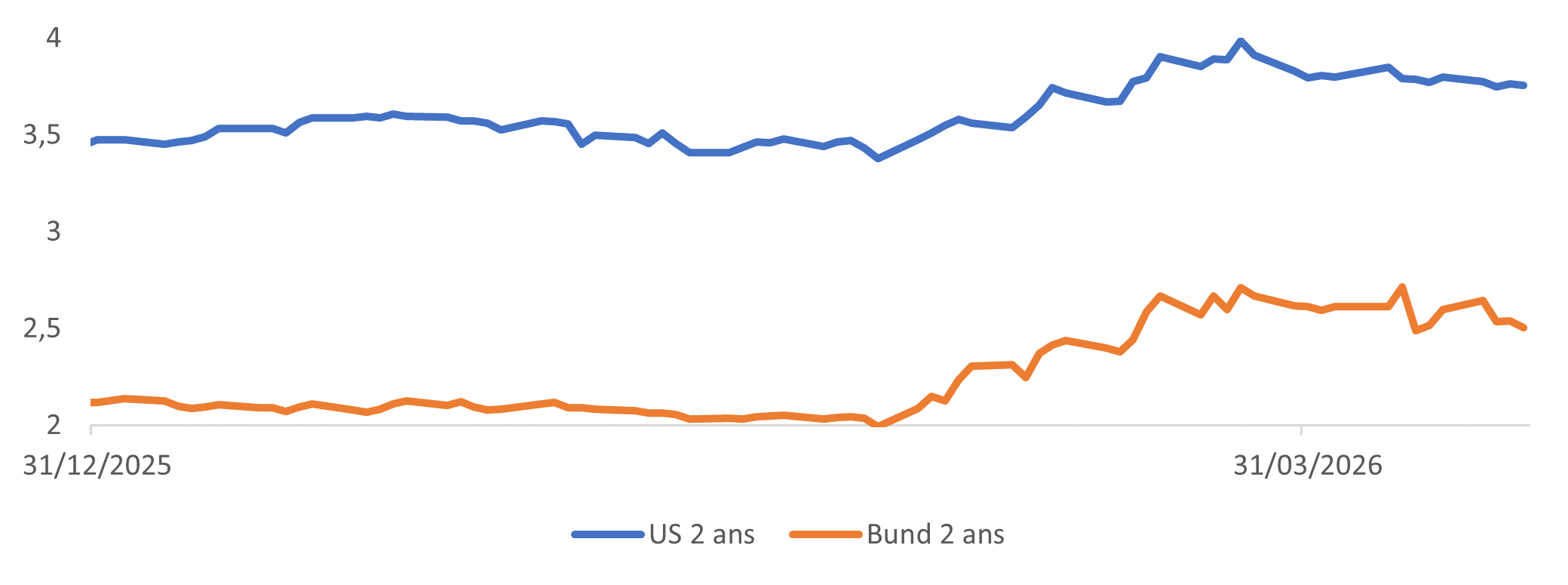

Le choc pétrolier a profondément modifié ces anticipations. La Réserve fédérale, dont le taux directeur se situe entre 3,50% et 3,75%, pourrait désormais retarder toute baisse au second semestre, voire maintenir une posture restrictive plus longtemps. Les taux obligataires américains à 10 ans sont remontés autour de 4,4%, contre 3,9% fin février.

Du côté européen, la Banque centrale européenne fait face à une équation encore plus complexe. Avec un taux de dépôt à 2%, les marchés n’anticipent désormais plus que deux ou trois hausses de taux pour 2026. Le Bund allemand à 10 ans est remonté de 2,1% à plus de 3% en quelques semaines.

Taux 2 ans - Etats-Unis & Allemagne (%)

Source : Bloomberg

Conséquences sur les économies mondiales

Au-delà de l’inflation, la hausse du pétrole agit comme un impôt sur la croissance. Chaque augmentation de 10 dollars du baril est généralement associée à une réduction de 0,1 à 0,2 point de PIB mondial. Avec une hausse de plus de 40 dollars, l’impact pourrait atteindre 0,4 à 0,8 point de croissance en 2026.

Les économies européennes sont particulièrement vulnérables. L’Allemagne, très dépendante de l’industrie, pourrait voir sa croissance amputée de 0,5 point. Aux États-Unis, l’impact serait plus limité (environ -0,3 point), mais suffisant pour ralentir la dynamique de consommation.

Cet épisode marque le retour d’un schéma classique : choc pétrolier, inflation, resserrement monétaire et ralentissement économique. Il met également en évidence la fragilité de la désinflation observée en 2024-2025, largement dépendante de la stabilité des prix de l’énergie.

En 2026, le pétrole redevient ainsi une variable centrale de l’équilibre économique mondial. Tant que les tensions au Moyen-Orient persisteront et que les infrastructures endommagées n’auront pas recouvré leur pleine capacité de production, les prix resteront élevés et volatils.

Ce contexte maintiendra une pression durable sur l’inflation et contraindra les banques centrales à arbitrer entre stabilité des prix et soutien à la croissance.

Article rédigé par Nadja de Benedit, directrice de la gestion collective et Anaëlle Marais, gérante-analyste

Achevé de rédiger le 24/04/2026.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.