On entend beaucoup parler du crédit privé en ce moment. De quoi s’agit-il concrètement et comment s’est-il développé ?

Le crédit privé, c’est du financement d’entreprises hors banques et hors marchés cotés. Des fonds spécialisés, des assureurs ou des gestionnaires d’actifs prêtent directement à des sociétés, le plus souvent non cotées. Ces prêts ne s’échangent pas en bourse, ne sont pas valorisés en continu et restent largement invisibles pour le public.

Ce mode de financement s’est fortement développé après la crise financière de 2008. Le durcissement de la réglementation bancaire a rendu les banques plus sélectives, en particulier pour les entreprises de taille intermédiaire. Le crédit privé a progressivement pris le relais, en proposant un accès plus souple et plus rapide au financement.

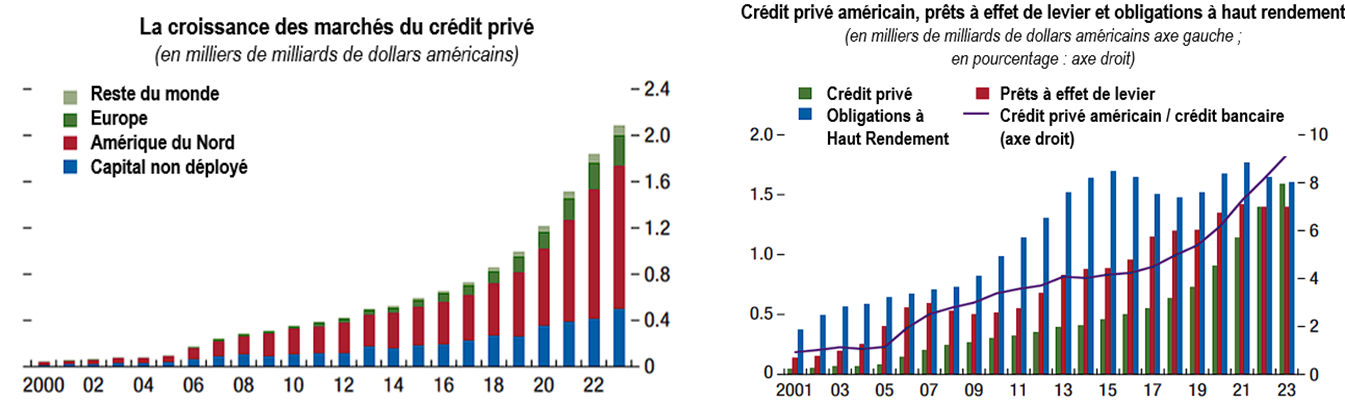

Depuis, le marché a connu une croissance spectaculaire : au début des années 2000, les encours mondiaux restaient marginaux, inférieurs à 200 milliards de dollars. En 2022, ils dépassaient déjà les 2 000 milliards de dollars. Aujourd’hui, à fin 2025, le crédit privé représente désormais entre 3 000 et 3 500 milliards de dollars au niveau mondial. Aux Etats-Unis, le crédit privé atteint une taille comparable à celle des marchés des dettes à effet de levier, dites leveraged loans1 et des obligations haut rendement, ce qui en fait l’un des principaux canaux de financement des entreprises.

Cette montée s’est accompagnée de l’émergence de grands acteurs spécialisés de la gestion alternative, tels que Apollo Global Management, Blackstone, Ares Management ou KKR, qui occupent désormais une place importante sur le marché.

Source : Global Financial Stability Report 2024, FMI

Qu’est-ce qui explique cet engouement ?

L’intérêt pour le crédit privé tient en grande partie à la place qu’il a prise entre la dette cotée et des actifs plus risqués. Sur longue période, il a offert des rendements supérieurs à ceux des obligations traditionnelles, sans pour autant se situer au même niveau de risque que le private equity, ce qui a attiré de nombreux investisseurs.

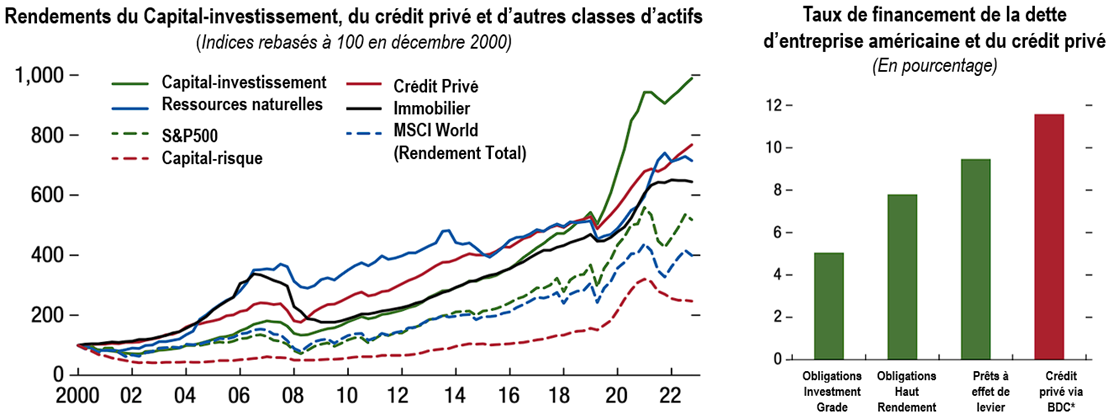

Aux Etats-Unis, où se concentre l’essentiel du marché, une obligation d’entreprise investment grade, c’est-à-dire émise par des entreprises les plus solides, offrait fin 2023 et en 2024 environ 4 à 5% de rendement. Les segments plus risqués, comme le high yield, émis par des entreprises plus fragiles, et les leveraged loans, prêts à taux variable accordés à des sociétés fortement endettées, affichaient des rendements compris entre 7 et 10%. Sur la même période, le crédit privé proposait le plus souvent des rendements supérieurs à 10%, en contrepartie d’une liquidité plus faible et d’un risque de crédit plus élevé.

En 2025, avec le début de la détente monétaire, l’écart de rendement s’est réduit sans disparaître. Les rendements du crédit privé ont commencé à s’atténuer, mais restent élevés, autour de 8 à 10%. Ce niveau ne traduit pas une absence de risque : il reflète au contraire un marché exposé à des emprunteurs plus fragiles et à une liquidité plus limitée.

Cette dynamique tient en grande partie à la structure des prêts, majoritairement à taux variable. La hausse des taux a soutenu les revenus, mais l’ajustement à la baisse se fait plus lentement. Cela prolonge des rendements élevés, tout en reportant une partie du risque dans le temps, notamment lorsque les entreprises doivent se refinancer dans un environnement moins favorable.

BDC* (Business Development Company) : véhicule d’investissement côté américain dont l’objectif est de financer des PME et des ETI via le crédit privé. Source : Global Financial Stability Report 2024, FMI

Avec la faillite de First Brands en 2025, laissant derrière elle plusieurs milliards de dettes et des investisseurs pris de court, que cela dit-il vraiment des risques du crédit privé ?

La faillite de First Brands Group en 2025, un groupe industriel américain spécialisé dans les équipements et pièces automobiles, rappelle que le crédit privé ne relève pas d’un investissement ordinaire. Lors du dépôt de bilan, les investisseurs ont découvert plus de 8 milliards de dollars de dettes, dont environ 2,3 milliards non clairement identifiés, pour seulement 12 millions de dollars de trésorerie disponible.

L’entreprise avait accumulé une dette élevée au fil des années, sans que l’ensemble des prêteurs n’en ait une vision complète. Tant que les flux de trésorerie permettaient de servir la dette, l’équilibre semblait tenir. Lorsque les paiements se sont arrêtés, le niveau réel d’endettement est apparu d’un seul coup. Le risque ne s’est pas révélé progressivement, mais brutalement, ce qui est caractéristique d’un marché où l’information circule moins et où les valorisations ne s’ajustent pas en continu.

L’épisode met aussi en lumière le rôle du levier. First Brands n’était pas un acteur marginal, mais un groupe ayant connu une croissance rapide grâce à l’endettement, un schéma fréquent dans le crédit privé. Tant que l’environnement est porteur, ce levier soutient les rendements. Lorsque les conditions se durcissent, avec des marges sous pression, des coûts en hausse ou un accès au financement plus contraint, il devient un amplificateur de pertes.

Enfin, l’épisode illustre un autre point clé, la stabilité apparente du crédit privé. Les pertes ne s’expriment pas au fil de l’eau, mais lors d’événements précis comme un défaut, une restructuration ou une faillite, souvent de manière abrupte. Dans le cas de First Brands, cette révélation a été soudaine.

Au fond, cet épisode met en évidence des zones de fragilité et de risque du crédit privé : une information moins lisible, un recours important à l’endettement, des ajustements parfois brutaux et une complexité qui peut amplifier les chocs lorsque les conditions se retournent.

Quand un marché devient aussi grand, aussi attractif, mais reste aussi difficile à lire, représente-t-il un risque de bulle dans le crédit privé ?

La question n’est sans doute pas celle d’une bulle classique, mais plutôt celle d’un excès de confiance. En l’espace de quinze ans, le crédit privé est passé d’un marché de niche à un pilier du financement des entreprises, avec une croissance très rapide des encours. Cette montée en puissance s’est accompagnée de rendements attractifs et d’une perception de stabilité qui a renforcé l’engouement, parfois sans que le risque sous-jacent ne soit réévalué avec la même rigueur. A ce stade, le crédit privé n’a pas encore traversé de récession majeure à l’échelle qu’il a désormais atteinte.

Le point clé n’est donc pas la seule taille du marché, mais le décalage possible entre le risque réel et la façon dont il est perçu. L’absence de cotation quotidienne, la valorisation progressive des portefeuilles et la complexité des structures peuvent donner l’impression que le risque est maîtrisé, alors qu’il est simplement moins visible. Les ajustements ne disparaissent pas ; ils ont tendance à se produire plus tard et de manière plus brutale, comme l’a montré l’épisode First Brands.

Les données montrent aussi que, malgré un changement de cycle des taux en 2025, les rendements du crédit privé restent élevés. Cela peut s’expliquer en partie par la structure des prêts et leur ajustement progressif, mais cela pose aussi une question légitime : le marché intègre-t-il pleinement un environnement plus incertain, avec une croissance plus faible et des refinancements plus coûteux ?

Au fond, le crédit privé n’est pas nécessairement une bulle, mais il présente aujourd’hui des fragilités structurelles : opacité, recours au levier et ajustements différés. Le risque ne nous semble pas celui d’un effondrement généralisé, mais plutôt celui d’un réajustement progressif, rappelant une règle simple : il n’existe pas de rendement élevé sans une prise de risque équivalente.

Achevé de rédiger le 23/01/2026 par Thaïs Coty, gérante obligataire.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.