Une monnaie est un instrument économique qui sert principalement à faciliter les échanges de biens et de services. Elle est généralement reconnue et acceptée par une communauté ou un Etat comme moyen de paiement. Son cours fluctue en fonction de la loi de l’offre et de la demande sur le marché des changes. De nombreux facteurs, tous liés les uns aux autres, peuvent donc influencer les taux de change.

Or, depuis son investiture, le président des Etats-Unis a entrepris des actions ayant une incidence considérable sur l’économie américaine mais également sur l’économie mondiale, dans le respect de son programme électoral et afin de redonner de la compétitivité aux entreprises américaines. Le cours du dollar est un des outils de cette politique.

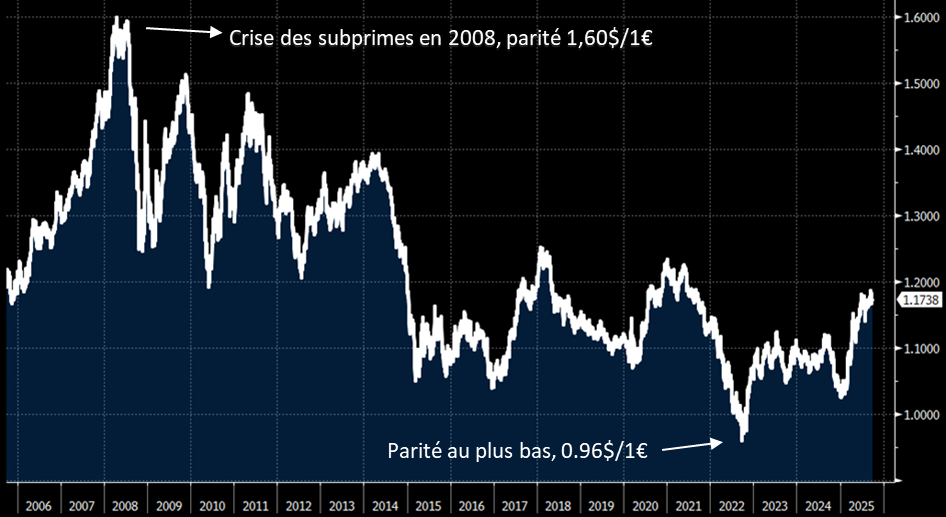

Source : FACSET, 30 septembre 2025

Toutefois, en prenant du recul sur l’évolution du dollar et plus particulièrement sur la parité euro/dollar à travers les époques, nous réalisons que la situation actuelle n’est pas inédite, puisqu’elle correspond peu ou prou à la moyenne observée depuis la mise en place de l’euro au début des années 2000. C’est ainsi plutôt la violence de la baisse du dollar par rapport à l’euro (12% entre le 1er janvier 2025 et le 1er octobre 2025), liée aux décisions tranchées de D. Trump, qui est à souligner plutôt que le niveau de la parité elle-même, qui est loin d’être inconnue.

Les facteurs influençant le cours du dollar

Le taux de croissance économique d’un pays peut avoir des retombées significatives sur son taux de change. Une croissance économique forte entraine en effet généralement une appréciation de la monnaie, tandis d’une faible croissance peut entrainer sa dépréciation. Dans ce cadre, la balance commerciale d’un pays peut avoir une incidence sur son taux de change puisqu’un déficit commercial, où les importations dépassent les exportations, peut entrainer une dépréciation de la monnaie.

La confiance est aussi un élément central pour une monnaie puisqu’elle montre sa capacité à servir de boussole à toute une économie. C’est notamment pour cette raison que le dollar domine le marché des changes depuis la seconde guerre mondiale car il repose sur des bases solides. Il faut rappeler que c’est la seule monnaie dont le prix est arrimé à l’or et par rapport à laquelle toutes les autres parités sont fixées.

L’inflation est également un facteur clé sur le cours de la monnaie, dès lors qu’une forte inflation peut en diminuer la valeur, en érodant le pouvoir d’achat. Afin de maitriser cette inflation, les banques centrales jouent un rôle crucial dans la détermination des taux de change par le biais des décisions de politique monétaire, telles que la fixation des taux d’intérêt et le contrôle de la masse monétaire.

La politique monétaire de la banque centrale américaine (FED) a ainsi une incidence majeure sur l’évolution du dollar. Pour rappel, cette dernière a un double mandat aux Etats Unis incluant d’une part, le soutien de l’emploi et d’autre part, la maitrise de l’inflation, ayant ainsi une incidence indirecte sur la parité euro/dollar. Pour rappel, le mandat de Banque Centrale Européenne (BCE) ne comprend, pour sa part, que la maitrise de l’inflation.

Les crises ayant affecté le cours du dollar dans les constructions de la parité euro/dollar depuis la fin de l’étalon Or

Le 15 août 1971, le président NIXON décide l’inconvertibilité du dollar par rapport à l’or. Les Etats-Unis adoptent alors un régime de change flottant : le taux de change n’est pas administré, c’est-à-dire qu’il n’est fixé par aucune autorité ; il évolue librement en fonction de l’offre et de la demande sur le marché.

Plus tard, au cours du XX et XXIème siècle, deux évènements majeurs nous semblent avoir marqué le cours du dollar.

Le premier est lié aux chocs pétroliers de 1973 et de 1979. L’OPEP décide alors une forte hausse des prix du pétrole en réponse à la guerre du Kippour et contre le soutien des pays occidentaux à Israël. A cette époque le prix du baril quadruple entre 1973 et 1974. En 1979, le monde connait un deuxième choc pétrolier provoqué par la révolution iranienne et la chute du Shah d’Iran. A cette époque, la FED, sous l’impulsion de Paul Vocker, alors son président, augmente massivement les taux d’intérêt. Le cours du dollar index (indice qui mesure la valeur du dollar américain par rapport à un panier de devises étrangères principales) bondit de 22% entre juin 1979 et juin 1981.

Le deuxième élément majeur est la crise des Subprimes (2007-2009), crise financière mondiale provoquée par l’éclatement de la bulle immobilière américaine et la titrisation des prêts hypothécaires risqués (« subprimes mortgages »), qui a considérablement affaibli le dollar. Face à une perte de confiance et au vacillement du système financier, cette crise voit le dollar à son plus bas depuis l’après-guerre (1,60$ pour 1€).

Les décisions de l’administration Trump influençant le cours du dollar

Depuis le début de la deuxième mandature Trump, la baisse du dollar semble dictée par la politique commerciale menée par la nouvelle administration, qui s’illustre en particulier avec la mesure phare de l’instauration de nouveaux droits de douane au reste du monde. Les barrières douanières établies à 15% pour l’Europe ont été négociées avec des contreparties commerciales fortes en faveur des Etats Unis. Nous pensons notamment au secteur de l’énergie (750 milliards de dollars qui devront être investis par les Européens sur trois ans), celui de la Tech (40 milliards de dollars de puces informatiques pour l’IA) mais également les 600 milliards de dollars supplémentaires qui seront injectés dans les secteurs stratégiques américains d’ici 2028 et notamment celui de l’armement.

S’agissant des autres grandes puissances économiques mondiales, l’Inde voit ses droits de douane avec les Etats-Unis affichés à 50% (dont 25% de pénalités liées à l’achat de pétrole russe) et ceux pour la Chine ont été fixés provisoirement à 30% (la trêve est annoncée jusqu’au 10 novembre 2025).

Le 25 septembre dernier, Donald Trump a de nouveau fait une annonce dont il a le secret en imposant des droits de douane massifs notamment sur les médicaments (100%), l’ameublement (50%) et les camions lourds (25%). Ces tarifs pourront toutefois être évités en cas de construction de sites de productions aux Etats-Unis.

Chaque semaine, le locataire de la Maison Blanche annonce la mise en place de nouveaux droits de douane sur des secteurs bien particuliers. La dernière annonce en date, le 29 septembre, concerne cette fois le secteur du bois (10%) et des meubles en bois (25%), justifiée par le rôle stratégique du bois dans des secteurs relevant de la sécurité nationale.

Toutes ces décisions sont animées par l’objectif de relocaliser la production de certains biens et services sur le sol américain et surtout faire en sorte que les entreprises étrangères investissent dans des unités de production sur le territoire américain.

La balance commerciale mondiale est donc mécaniquement affectée par ces mesures, dont les effets structurels ne sont cependant pas encore réellement visibles sur les chiffres du commerce mondial. Reste que cette troisième vague de guerre commerciale vient renforcer les incertitudes et accentuer les effets inflationnistes.

Dans ce contexte, la FED, sous la direction de son Président Jerome Powell, a baissé le 17 septembre dernier son taux directeur de 25 points de base. Ce mouvement était anticipé ; la FED l’a justifié d’une part, par la dégradation du marché du travail qui s’est accentuée au cours des derniers mois et d’autre part, par un niveau encore trop élevé d’inflation, la conduisant à adopter une certaine prudence. Si la FED n’a pas confirmé ses intentions pour les potentielles baisses à venir, le marché prévoit pour sa part deux autres baisses de 25 points de base d’ici la fin de l’année. Cependant, les dernières données économiques ont confirmé la résilience de l’économie américaine, ce qui pourrait pousser la FED à une certaine prudence dans l’assouplissement de la politique monétaire. Ces décisions sont déterminantes pour le cours du dollar.

Au 1er octobre 2025, le dollar a ainsi baissé de 12% face à l’euro depuis le début de l’année. Sur un an glissant, cette baisse n’est cependant que de 5%. La relative faiblesse du dollar par rapport à l’euro pourrait surprendre, compte tenu de l’hégémonie persistante des Etats-Unis sur le reste du monde et notamment de la place des entreprises technologiques américaines dans l’économie mondiale. Cependant et comme indiqué précédemment, le cours d’une devise est également influencé par la confiance des investisseurs. Or l’endettement des Etats-Unis atteint aujourd’hui le chiffre record de 122% de leur PIB, à comparer aux 87% de la zone euro (et 84% de l’UE). Si le niveau élevé de la dette publique américaine soulève des inquiétudes quant à la stabilité à long terme du dollar, le marché des Bons du Trésor américains reste cependant actuellement le plus sûr et le plus liquide du monde.

En outre et face à un pays qui a pris des décisions aussi drastiques en matière de commerce international, il est possible que la dépendance mondiale au dollar américain soit progressivement en train de se réduire (phénomène dit de dédollarisation), notamment en tant que monnaie de réserve internationale (détenue par les banques centrales), monnaie d'échange (utilisée pour le commerce international, en particulier les matières premières comme le pétrole) et enfin unité de compte et moyen de paiement dans les transactions financières mondiales. Des pays comme la Chine, l'Inde et la Russie souhaitent ainsi que le système monétaire international reflète mieux le poids grandissant de leurs économies dans le PIB et le commerce mondial. Ils cherchent de ce fait à effectuer leurs échanges commerciaux (pétrole, gaz, marchandises) dans d'autres devises (yuan, roupie, devises locales) ou même à développer leurs propres systèmes de paiement interbancaire pour contourner le dollar et SWIFT (par exemple, le CIPS chinois ou le SPFS russe).

Pour autant, le dollar garde sa place de monnaie forte et incontournable dans les échanges commerciaux mondiaux et représente toujours 90% des transactions sur le marché des changes.

Article rédigé par Julie Brix, gérante de portefeuilles.

Achevé de rédiger le 13/10/2025.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.