Dans un contexte de retour des tensions inflationnistes liées aux droits de douane, l’économie américaine fait face à un coût de la vie durablement élevé. Cette situation n’affecte pas uniformément les ménages et contribue à accentuer les écarts de comportements de consommation, révélant une fracture croissante au sein de la demande intérieure.

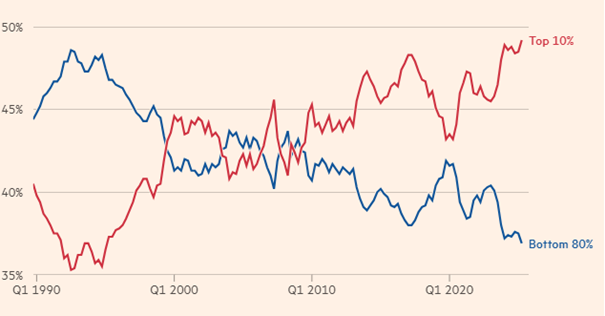

La courbe en K, « Wall Street contre Main Street »

Part des dépenses de consommation américaine par percentile de revenus

Source : Financial Times à partir de Moody’s Analytics Review

La courbe dite en forme de K décrit une économie qui évolue dans deux directions opposées. D’un côté, une partie de la population bénéficie pleinement de la hausse des marchés financiers et de la valorisation des actifs. De l’autre, une majorité subit encore la pression du coût de la vie et un pouvoir d’achat contraint.

Selon les statistiques gouvernementales, 10% des américains à plus hauts revenus représentent 50% de la consommation du pays, contre 36% il y a 30 ans.

Les ménages les plus privilégiés ont en effet continué à s’enrichir grâce à la hausse de l’immobilier et surtout celle des marchés financiers notamment du secteur de l’intelligence artificielle. Entre 2014 et 2024, le nombre de millionnaires américains a augmenté de 78%. Ainsi, la valeur des actions détenues directement par les 20% des plus aisés équivaut à 5 fois celles que possède le reste de la population.

Or les performances de Wall Street ont un impact indéniablement sur la consommation. On a pu constater au 3ème trimestre 2025 une accélération des dépenses de la consommation en hausse de 3,5%. Celles-ci ont été portées notamment par les dépenses de santé/bien être, de produits ou services de loisirs haut de gamme.

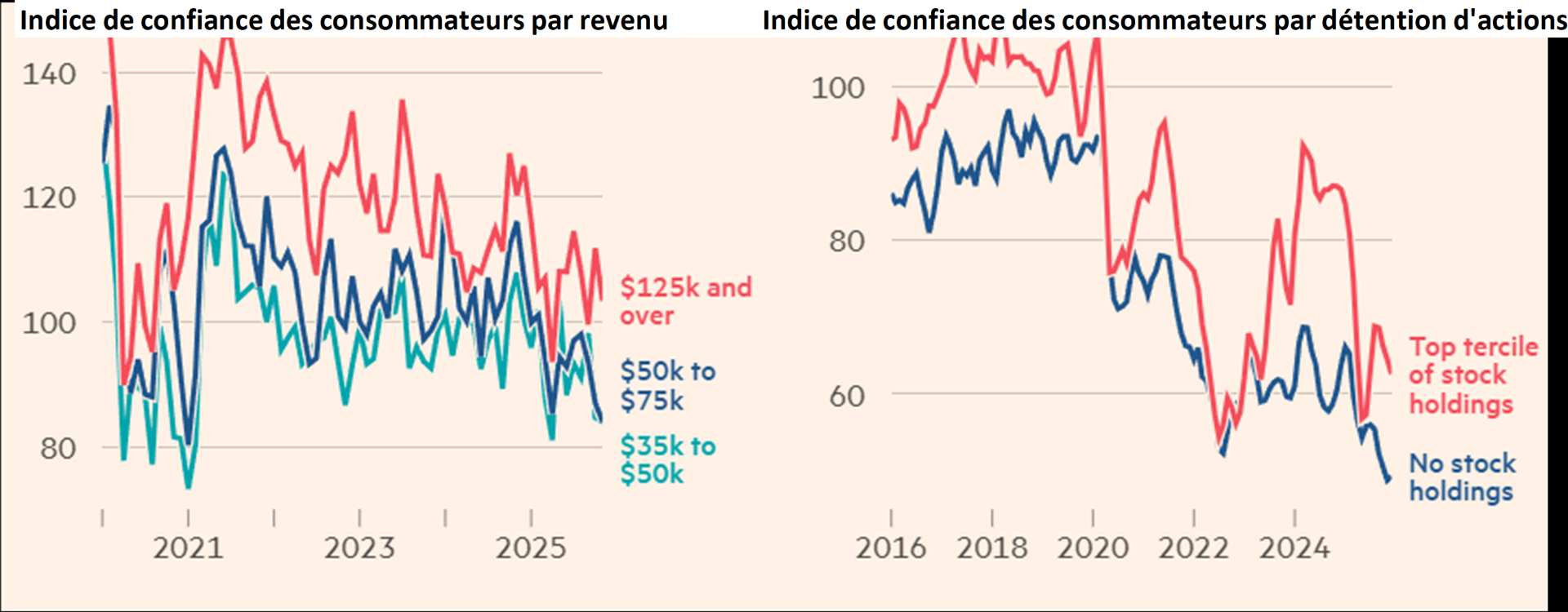

Ainsi, le fossé de confiance se creuse alors que les ménages américains les plus pauvres deviennent plus pessimistes.

Source : Financial Times

À l’inverse, et comme le montre le graphique ci-dessus, la confiance des ménages modestes continue de s’éroder. Les consommateurs qui ne détiennent pas d’actions, et donc ne bénéficient pas de l’effet richesse, restent plus pessimistes. La dynamique salariale accentue ce phénomène : les hauts revenus continuent de progresser, tandis que les bas salaires ralentissent, voire stagnent, sous l’effet combiné de l’automatisation et de l’intelligence artificielle.

Des acteurs pénalisés ou pas…

Après un Joe Biden pris dans les filets de l’inflation à 20% cumulée sur 4 ans, Donald Trump se retrouve dans ceux de l’accessibilité de la croissance et de la consommation pour l’ensemble de la population américaine.

Selon une étude récente de Goldman Sachs, « les ventes de magasins se trouvant dans les zones dans lesquelles les revenus sont les plus bas n’ont progressé que de 0,2%, contre 2,5% pour les entreprises situées dans les zones à revenus moyens ou élevés ».1

Son épargne accumulée post covid tarie, le consommateur américain se montre plus attentif à ses dépenses en se tournant vers les marques distributeurs et les enseignes discount mais aussi en réduisant son budget restauration. Chipotle, chaîne de restauration rapide historiquement positionnée sur une clientèle à revenus intermédiaires et élevés, envoie un signal plus préoccupant. Le groupe a revu ses perspectives à la baisse, signe que même la classe moyenne supérieure commence à arbitrer ses dépenses alimentaires face à la hausse des prix. Contrairement aux ménages les plus aisés, cette catégorie devient plus sensible aux augmentations tarifaires. De même, McDonald's a fait état d'une chute de plus de 10% du trafic de ses clients les plus affaiblis au troisième trimestre. Même Starbucks, longtemps symbole de consommation « accessible premium », constate un ralentissement de la fréquentation et une sensibilité accrue au prix.

Malgré un contexte de pression sur le pouvoir d’achat des ménages les plus exposés à l’inflation, le secteur de la distribution américaine devrait augmenter ses prix de 3,5%. Cependant, Costco et Walmart, devraient parvenir à réduire de moitié cette hausse grâce aux économies d’échelle et au levier opérationnel sur les marques blanches. Nous considérons que ces 2 fleurons pourraient à moyen terme tirer leur épingle du jeu.

En effet, Walmart a revu en hausse ses prévisions pour 2025 après une accélération des ventes en ligne au 3ème trimestre, en croissance de 28% aux Etats-Unis. Référence à l’origine pour ses prix bas dans ses « hangars », la société a su mettre en avant sa montée en gamme tout en maintenant des prix bas : le slogan entre 2007 et 2024 qui était « Save money. Live better » est devenu en 2025 « Walmart Save big. Live better »

Dans cette logique, Walmart a opéré une transformation stratégique majeure. L’entreprise s’est progressivement muée en une véritable plate-forme technologique. La transformation de ses 4 600 hypermarchés en hubs logistiques de commerce en ligne illustre ce basculement.

Ce repositionnement est d’autant plus remarquable qu’il conduit aujourd’hui Walmart à être considéré par les marchés non plus comme une simple valeur de distribution, mais comme une valeur technologique à part entière, au point d’intégrer le Nasdaq 100 à compter du 20 janvier 2026.

Le secteur financier constitue aussi un excellent révélateur de cette économie en « K ». American Express, mis en avant par l’économiste Peter Atwater, peut être considéré comme un véritable baromètre du consommateur haut de gamme. La société se distingue par un taux de défaut très inférieur à celui de ses concurrents bancaires. En outre, un client Amex dépense en moyenne trois à quatre fois plus qu’un détenteur de carte Visa ou Mastercard.

Sur cinq ans, la performance annualisée d’American Express (+27,2%/an) dépasse largement celle du S&P 500 (14,6%/an) et du secteur financier américain (15,6%/an). Le groupe profite à la fois de taux d’intérêt élevés et de la bonne santé financière des ménages aisés, qui continuent de consommer sans contrainte majeure. Cela s’est traduit par une progression boursière d’environ 25% en 2025.

En conclusion, il apparait très clairement que la consommation américaine repose de plus en plus sur les ménages les plus aisés. Cette concentration pose une question centrale : jusqu’où une économie peut-elle croître lorsque sa demande dépend d’une fraction toujours plus réduite de sa population ?

Article rédigé par Béryl Courcoux, gérante de portefeuilles et Quentin Chaillou, assistant gérant de portefeuilles

Achevé de rédiger le 23/01/2026.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.