La Chine fait face à un paradoxe stratégique majeur. Première économie manufacturière mondiale et deuxième puissance économique globale, elle proclame son engagement vers la neutralité carbone d’ici 2060, investissant massivement dans les énergies renouvelables. Pourtant, malgré ces ambitions affichées et des progrès réels, la Chine reste profondément dépendante des énergies fossiles pour alimenter sa croissance économique. Les tensions croissantes au Moyen-Orient exposent cette vulnérabilité structurelle de manière brutale : une économie de 1,4 milliard d’habitants ne peut fonctionner sans hydrocarbures importés, menaçant directement la viabilité et la crédibilité de sa transition énergétique.

Les ambitions vertes et ses champions industriels

Au cours de la dernière décennie, la Chine est devenue le leader incontesté des énergies renouvelables, transformant son paysage énergétique de manière spectaculaire. En 2023, elle a installé environ 216 gigawatts de capacité solaire et 75 gigawatts de capacité éolienne, éclipsant totalement le reste du monde et dépassant largement toutes les prévisions. Cette croissance place la Chine loin devant ses concurrents occidentaux en termes de déploiement de ces technologies.

Cette domination repose sur un écosystème industriel remarquable et sophistiqué. Longi Green Energy, leader mondial des panneaux solaires, génère plus de 120 milliards de yuans (18 milliards de dollars) annuels de revenus et exporte ses produits dans 150 pays. CATL (Contemporary Amperex Technology) s’est imposé en quelques années comme le premier fabricant mondial de batteries pour véhicules électriques, contrôlant près de 37% du marché global avec des revenus annuels dépassant les 400 milliards de yuans (60 milliards de dollars). BYD, le géant des véhicules électriques, a dépassé Tesla en 2023 comme premier producteur mondial avec plus de 3 millions de véhicules à énergie nouvelle vendus, redéfinissant complètement l’architecture de l’industrie automobile.

Ces géants incarnent l’ambition chinoise de redéfinir les chaînes de valeur énergétiques mondiales et d’établir une hégémonie technologique durable. Leurs succès répondent à des impératifs multiples : une nécessité écologique interne face à la pollution chronique des grandes villes, un leadership technologique qui confère un pouvoir économique et diplomatique considérable, et un positionnement géopolitique renforcé. Le plan “Dual Circulation” (2020) et les engagements climatiques affichés lors des sommets internationaux bénéficient d’investissements concrets soutenus par cet écosystème industriel dynamique et innovant.

La dépendance persistante aux énergies fossiles

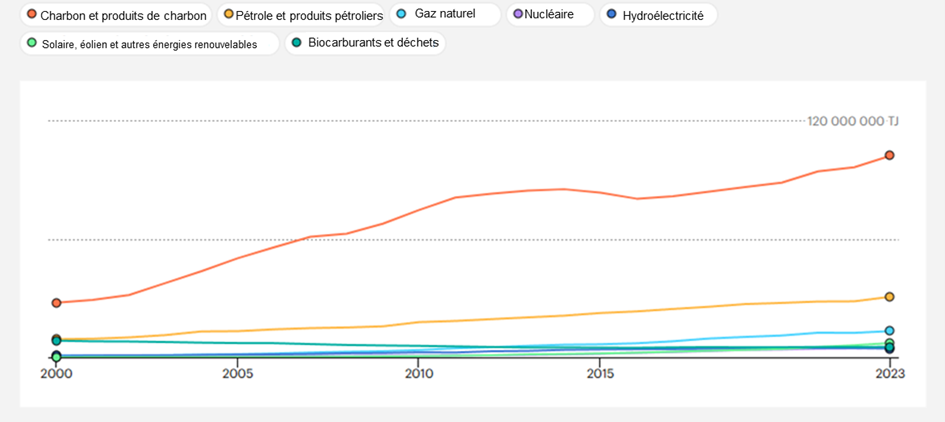

Or, derrière cette façade verte impressionnante se cache une réalité énergétique préoccupante qui contraste fortement avec les ambitions affichées. Le charbon représente toujours environ 55% de la consommation énergétique primaire chinoise et près de 60% de sa production électrique, des chiffres très élevés comparés à la moyenne mondiale de la production électrique au charbon, qui s'établissait autour de 35% en 2023. Cette prépondérance du charbon n’est pas accidentelle : elle reflète l’abondance relative de ressources houillères domestiques et une structure économique construite pendant des décennies sur cette ressource peu coûteuse et sécurisée. Les provinces industrielles du nord et du centre du pays, véritables moteurs de la croissance économique, restent massivement dépendantes des centrales thermiques à charbon.

Evolution de l’approvisionnement total en énergie en Chine depuis 2020

Source : IEA (agence internationale de l’énergie)

Plus problématique encore pour sa souveraineté, la Chine importe aujourd'hui plus de 72% de son pétrole brut, notamment en provenance du Moyen-Orient. Cette dépendance n’a pas diminué malgré les efforts de transition. Le gaz naturel, présenté comme un combustible de transition moins polluant que le charbon, couvre environ 8% des besoins énergétiques totaux, et la Chine dépend à plus de 40% d’importations, provenant principalement d’Asie centrale, de Russie et d'Australie.

Cette dépendance structurelle aux hydrocarbures importés constitue le talon d’Achille de la stratégie énergétique chinoise. Paradoxalement, l’investissement massif dans les énergies renouvelables a partiellement maintenu cette dépendance aux énergies fossiles. Les énergies renouvelables ne remplacent en effet pas les fonctions complètes du pétrole et du gaz naturel dans une économie moderne : l’industrie lourde (sidérurgie, ciment), la pétrochimie, le transport maritime international et l’aviation civile restent dépendants des hydrocarbures liquides ou gazeux.

De plus, la production renouvelable elle-même requiert une base industrielle colossale. La fabrication de panneaux solaires nécessite du silicium raffiné, et les batteries requièrent l’extraction et le traitement du lithium, du cobalt et du nickel. Ces processus industriels demandent une énergie considérable, souvent générée à partir du charbon.

L’Iran : vulnérabilité géopolitique critique

L’Iran revêt une importance stratégique pour la Chine, bien au-delà du simple commerce énergétique. Avec les quatrièmes réserves prouvées de pétrole brut au monde et les secondes réserves de gaz naturel (estimées à plus de 33000 milliards de m3), l’Iran représente un actif énergétique essentiel. Avant le durcissement des sanctions internationales, la Chine importait environ 550000 barils de pétrole iranien quotidiennement. Malgré ces sanctions, la Chine a maintenu des flux d'importations vitaux via des réseaux alternatifs et a investi dans l’infrastructure de la région pour sécuriser ses approvisionnements.

Cette vulnérabilité face au risque de perturbation explique la diplomatie prudente et souvent non-alignée de Pékin face à la situation iranienne, privilégiant l’engagement diplomatique et le maintien de la stabilité régionale. Chaque augmentation du prix du baril liée aux tensions moyen-orientales affecte en effet directement et négativement les coûts de production de toute l’économie chinoise, ralentissant par là même la croissance économique indispensable au financement de sa transition verte.

L’impasse du système énergétique et les stratégies d’adaptation

Une trappe systémique s’est progressivement formée : la croissance économique finançant la transition verte dépend actuellement et structurellement de la croissance des énergies fossiles. La demande énergétique totale de la Chine augmente à un rythme qui oblige le pays à mobiliser l'ensemble de ses sources disponibles. Chaque nouveau véhicule électrique produit requiert de l’électricité, très souvent générée en charge de base par des centrales à charbon. Chaque année, l'élévation du niveau de vie de millions d'habitants exige par ailleurs plus d’électricité, de climatisation et de mobilité.

Ainsi, réduire rapidement et drastiquement le recours au charbon sans alternatives de base décarbonées adéquates déstabiliserait le réseau électrique, menacerait l'économie et gèlerait les investissements verts. Inversement, se couper des importations de pétrole du Moyen-Orient bloquerait une source cruciale d’hydrocarbures et augmenterait les coûts de manière insoutenable.

Face à cette réalité complexe, la Chine poursuit trois stratégies d’adaptation partiellement contradictoires.

Premièrement, l’accélération agressive du nucléaire : la Chine compte actuellement 55 réacteurs en fonctionnement et en compte plus de 25 en construction. L’énergie nucléaire offre une sortie partielle de cette trappe énergétique en fournissant une électricité décarbonée, stable et à très grande échelle. Cependant, elle crée de nouvelles dépendances géopolitiques, notamment à l’uranium importé du Kazakhstan ou d'Afrique.

Deuxièmement, la diversification des importations énergétiques : le gaz naturel liquéfié provenant d’Australie, ainsi que l'augmentation des flux pipeliniers venant de Russie, complètent les importations moyen-orientales. Ironiquement, cette stratégie de diversification multiplie les risques géopolitiques, renforçant notamment une dépendance stratégique vis-à-vis de Moscou suite aux sanctions occidentales.

Enfin, la construction de centrales thermiques à charbon continue pour sécuriser le réseau. En 2023, la Chine a continué d'approuver et de mettre en service plusieurs dizaines de gigawatts de nouvelles capacités charbonnières, la mettant en contradiction avec ses objectifs climatiques affichés.

La Chine aspire à la souveraineté énergétique verte et investit massivement dans l’innovation technologique. Pourtant, elle reste tributaire des approvisionnements en énergies fossiles. La transition énergétique chinoise est ainsi réelle et impressionnante en ampleur, mais demeure profondément incomplète. La Chine ne pourra atteindre la neutralité carbone en 2060 que si elle résout le paradoxe consistant à décarboner son économie tout en garantissant la sécurité d'approvisionnement et en maintenant la croissance économique qui finance cette transition elle-même.

Achevé de rédiger le 24/04/2026, par Edouard Amar, gérant de portefeuilles.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.