Des crises successives révélatrices d’une vulnérabilité structurelle

Depuis le début des années 1970, l’Europe est confrontée de manière récurrente à la réalité de sa dépendance énergétique. Chaque crise met brutalement en lumière les fragilités du modèle européen, relance les débats sur la souveraineté énergétique et suscite des réponses politiques qui, au final, ne permettent pas d’éviter la crise suivante.

Le premier choc survient en 1973, à la suite de la guerre du Kippour. L’embargo pétrolier imposé par les pays de l’OPEP entraîne un quadruplement du prix du baril et plonge les économies européennes dans une récession durable, mettant ainsi fin aux « trente glorieuses ». Un deuxième choc intervient en 1979 avec la révolution iranienne, qui perturbe fortement les marchés pétroliers et provoque de nouvelles flambées des prix.

Ces deux crises conduisent à la mise en œuvre de mesures structurantes : lancement de programmes nucléaires civils, notamment en France, développement d’énergies alternatives au pétrole (charbon, gaz, renouvelables) et investissements dans la recherche sur les économies d’énergie.

Dans les années 1990, la dépendance énergétique européenne évolue davantage vers le gaz, en particulier en Allemagne. Le gaz russe devient incontournable et les tensions gazières de 2006 et 2009 révèlent déjà une vulnérabilité sans pour autant bouleverser le modèle.

En revanche, en 2022, l’Europe subit un véritable choc gazier à la suite de l’invasion de l’Ukraine par la Russie. Les prix du gaz sont multipliés par 10, dépassant 300€/MWh, tandis que le pétrole franchit les 120$ le baril.

Aujourd’hui, l’escalade militaire dans le Golfe, déclenchée après les attaques israélo-américaines du 28 février 2026, perturbe fortement les flux énergétiques mondiaux.

Une dépendance extérieure qui se transforme sans disparaître

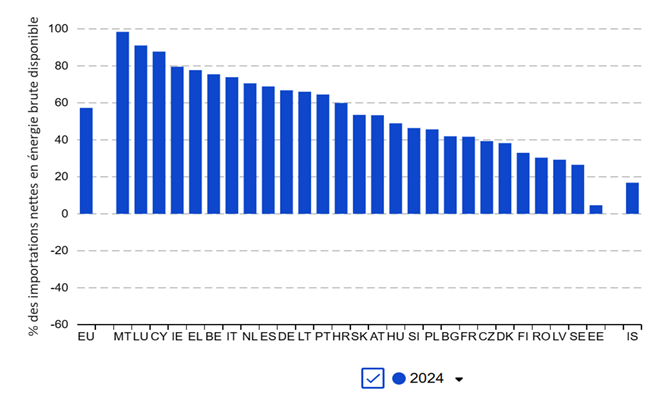

Malgré les prises de conscience successives, l’Union européenne, troisième consommateur mondial d’énergie derrière la Chine et les États-Unis, demeure fortement dépendante de ses importations. Elle importait encore 62,5% de l’énergie consommée en 2022. Ce taux a reculé depuis, mais atteint encore 57% en 20241.

Taux d’énergie importée en Europe en 2024

Source : Eurostat

Cette dépendance est particulièrement marquée pour le gaz, dont 85,6% est importé en 20241, dans un contexte de baisse significative de la production locale (-12,4%).

Avant 2022, la Russie représentait 40% à 45% des importations de gaz. Depuis, l’Europe a profondément réorganisé ses approvisionnements. Le gaz russe, désormais limité à près de 6%, a été remplacé en grande partie par du GNL, principalement en provenance des États-Unis (près de 50%)1, mais aussi du Qatar (12% à 15%)1.

L’Europe est ainsi devenue le premier importateur mondial de gaz, avec environ 250 milliards de m³ importés chaque année2.

Cette évolution s’est accompagnée d’une baisse de la consommation énergétique. Si elle traduit en partie des gains d’efficacité, l’intensité énergétique ayant diminué de 40% depuis 19903, elle reflète aussi une adaptation contrainte.

Entre 2021 et 2024, la consommation d’énergie dans l’industrie chimique a chuté de 16%, et de 17% dans d’autres secteurs industriels9. Une part significative de cette baisse correspond à des fermetures ou des délocalisations.

Des trajectoires nationales divergentes freinant une stratégie commune

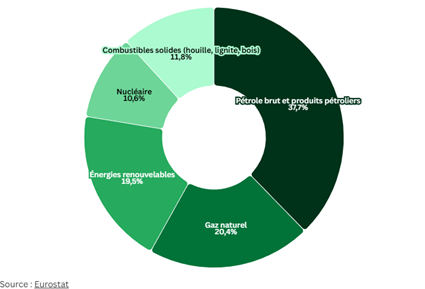

Le mix énergétique européen reste dominé par les énergies fossiles (69%)4. Le pétrole et le gaz occupent les premières places (37,7% et 20,4%), devant les renouvelables (19,5%), le nucléaire (10,6%) et les combustibles solides (11,8%).

Énergie brute disponible dans l'Union européenne (UE27, 2023)

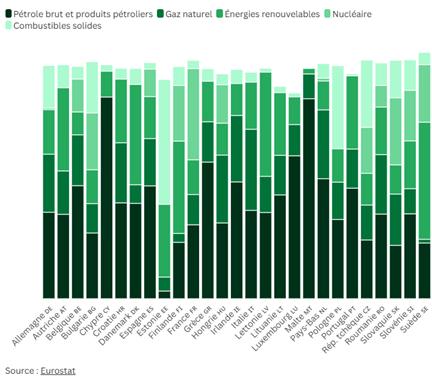

Ces données masquent toutefois de fortes disparités nationales. À la dépendance extérieure s’ajoute donc une fragmentation interne marquée : il n’existe pas de transition énergétique européenne homogène, mais une juxtaposition de trajectoires nationales.

En Allemagne, le modèle fondé sur un gaz russe bon marché a été profondément remis en cause. Malgré une production électrique proche de 60% issue des renouvelables, le pays reste dépendant des énergies fossiles. Le charbon et le lignite représentent encore près 18% du mix. Berlin réévalue sa stratégie : maintien temporaire du charbon, développement du gaz et débat autour des petits réacteurs nucléaires (SMR, Small Modular Reactor) tout en excluant pour l’instant un retour au nucléaire classique. L’enjeu est d’éviter une désindustrialisation rapide.

En France, le nucléaire représente près de 70% de la production d’électricité, offrant un avantage compétitif bas carbone5. Ce modèle nécessite toutefois des investissements considérables, près de 100 milliards d’euros d’ici 2040, pour moderniser les infrastructures et accompagner l’électrification.

L’Espagne se distingue comme un leader des renouvelables, avec plus de 50% de sa production issue de ces sources4. Le pays cherche désormais à lever sa principale contrainte : le manque d’interconnexions avec ses voisins européens.

L’Italie produit environ 44% de son électricité via les énergies renouvelables contre 45% pour le gaz. Le pays importe 75% de son énergie et reste l’un des pays les plus sensibles aux variations du prix des hydrocarbures1.

Énergie brute disponible des États membres de l'UE en 2023 (%)

Une électrification croissante qui redéfinit les besoins d’investissement

Face à ces contraintes, l’Europe doit accélérer sa transition énergétique, d’autant que la demande d’électricité pourrait augmenter de 30% à 50% d’ici 2050. La part des énergies renouvelables dans le mix électrique passerait de 48% en 2024 à 56% en 2027, portée par une croissance annuelle supérieure à 7%2. Dans le même temps, la production issue du charbon, déjà en baisse d’environ 15% en 2024, continuerait de reculer, tout comme celle provenant du gaz, tandis que le nucléaire resterait globalement stable selon l’agence internationale de l’Energie.

Cette évolution ne supprime toutefois pas l’ensemble des obstacles. Les énergies fossiles représentent encore près de 60% du mix énergétique global et certains usages demeurent difficilement « électrifiables » comme les transports de longue distance (avions, cargos…) ou l’industrie lourde (acier, ciment) nécessitant des températures extrêmes ou des réactions chimiques spécifiques. Par ailleurs, une part importante des infrastructures arrive en fin de vie : plus de 40% des réseaux ont entre 30 et 40 ans, nécessitant leur renouvellement.

Les besoins d’investissement sont donc considérables. Le rapport Draghi les estime entre 650 et 800 milliards d’euros par an d’ici 2030, soit environ 5% du PIB européen. Il met également en évidence le décrochage économique de l’Europe, avec un écart de PIB par rapport aux États-Unis passé de 15% en 2002 à 30% en 2023. Parmi les facteurs explicatifs figurent les dépendances stratégiques, le déficit d’innovation et la fragmentation des marchés. Le rapport appelle ainsi à une meilleure coordination des politiques industrielles et énergétiques, ainsi qu’au renforcement du marché unique.

Dans ce contexte de transformation, l’Europe peut s’appuyer sur plusieurs grands acteurs de l’énergie. Des producteurs comme Iberdrola, sont bien positionnés pour développer les capacités de production, tandis que TotalEnergies renforce ses investissements dans les énergies renouvelables. Néanmoins, les principaux bénéficiaires pourraient être les fournisseurs d’infrastructures et de technologies : Schneider Electric ou Siemens Energy fournissent des équipements essentiels (réseaux, logiciels, turbines).

Le rôle clef des acteurs industriels européens dans la transition énergétique : l’exemple de Siemens Energy

Dans cet écosystème, Siemens Energy constitue une illustration des acteurs positionnés au cœur de la transformation du système électrique, par son exposition à plusieurs maillons clés de la chaîne de valeur.

Le groupe contribue d’abord à la sécurisation de la production d’électricité, notamment via ses turbines à gaz, qui restent indispensables pour garantir l’équilibre du réseau face à l’intermittence croissante des énergies renouvelables. Cela est d’autant plus stratégique que des nouveaux usages, comme les data centers, dont le développement est lié en grande partie à l’essor de l’intelligence artificielle, sont fortement consommateurs d’électricité ce qui tire la demande et nécessite une alimentation continue et fiable.

Siemens Energy intervient également dans le développement des infrastructures de transport d’électricité, aujourd’hui au centre des enjeux d’électrification. Sur les technologies de courant continu à haute tension dites HVDC, essentielles pour acheminer l’électricité sur de longues distances et renforcer les interconnexions, le groupe y occupe la 2nde place mondiale, avec environ 37% de part de marché en Europe.

Siemens Energy est donc bien positionné pour répondre à la hausse des investissements dans les réseaux, attendus en nette progression afin de moderniser des infrastructures vieillissantes et accompagner la croissance de la demande. Le groupe bénéficie par ailleurs de la complexification du système électrique, en proposant des solutions de conversion, de gestion et de digitalisation des flux adaptées à un modèle plus distribué.

Ces dynamiques se reflètent dans son activité : les équipements de réseau représentent environ 30% des commandes récentes, avec une visibilité élevée grâce à des carnets s’étendant sur plusieurs années, parfois jusqu’en 2031.

L’histoire énergétique européenne est celle d’une dépendance dont l’histoire nous a montré qu’il était difficile d’en sortir. Dans un climat de tensions géopolitiques croissantes, celle-ci dépasse désormais le cadre économique pour devenir un enjeu central de souveraineté. Le défi pour l’Europe est clair : réduire durablement sa dépendance afin de retrouver une capacité d’action et ne plus subir les chocs extérieurs. Pour cela, le vieux continent peut s’appuyer sur des « champions » industriels européens qui sont également des leaders mondiaux dans la production et la gestion de l’énergie.

Article rédigé par Khalid El Fatouhi, gérant de portefeuilles

Achevé de rédiger le 24/04/2026.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.