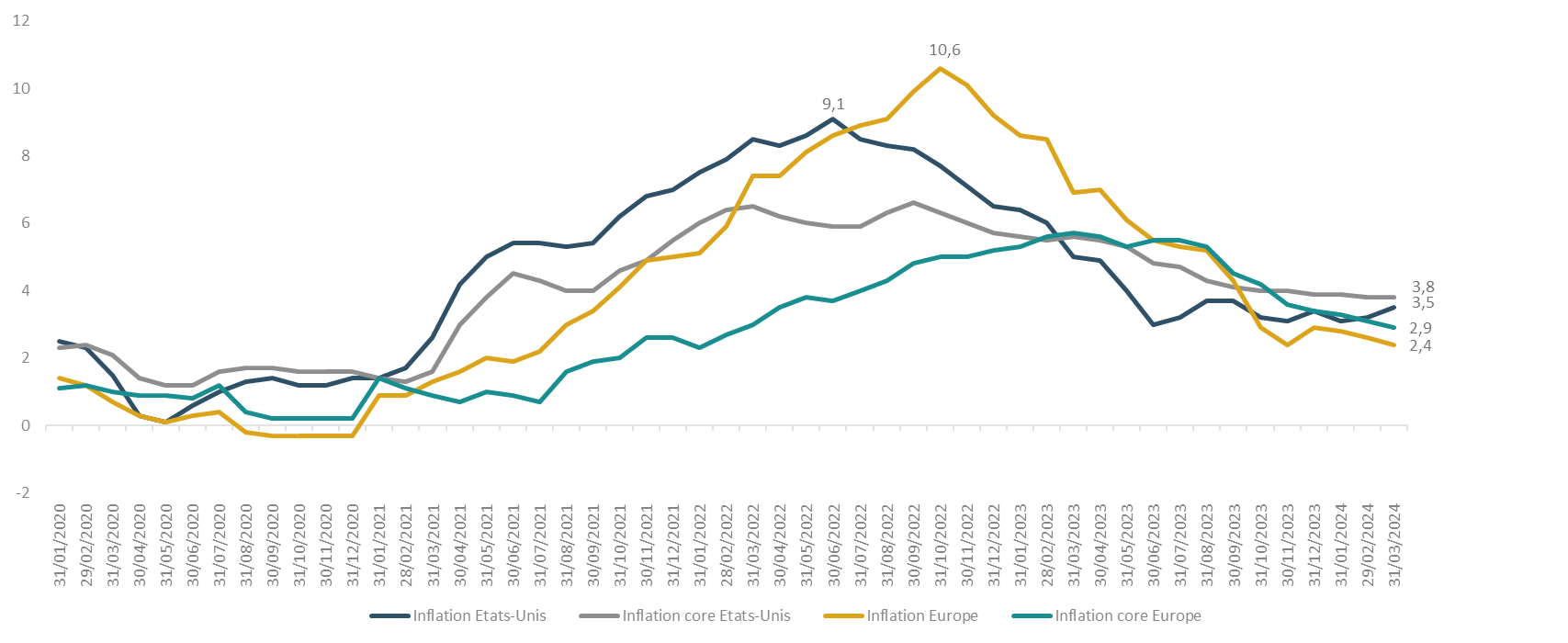

L'inflation a connu une augmentation quasi continue depuis la fin de l'année 2020, jusqu'à culminer à 9,1% aux Etats-Unis en juin 2022 et 10,6% en Europe en octobre 2022.

Les principaux facteurs de cette hausse ont été :

- une création monétaire sans précédent de la part des banques centrales au moment du Covid et post-Covid pour sauver la croissance ;

- une très forte reprise économique après deux années de confinements successifs ;

- la guerre en Ukraine ;

- le re-confinement en Chine ;

- les relocalisations vers l’Occident ainsi que le coût de la transition énergétique ;

Presque 2 ans plus tard, l’inflation persiste toujours, malgré des politiques monétaires restrictives menées tambour battant par les principales banques centrales. Ainsi, le mouvement de baisse de l’inflation entamé à partir de l’été 2022 aux Etats-Unis et l’automne 2022 en Europe semble stagner. Il semblerait même que l’inflation augmente aux Etats-Unis depuis 3 mois. En effet, à fin mars 2024, l’inflation américaine était à 3,5% et l’inflation core (inflation hors alimentation et énergie) à 3,8%. L’inflation européenne, quant à elle, était à 2,4% et l’inflation core à 2,9%.

Evolution de l’inflation depuis 2020

Source : Bloomberg, données au 31/03/2024

D’où vient l’inflation ?

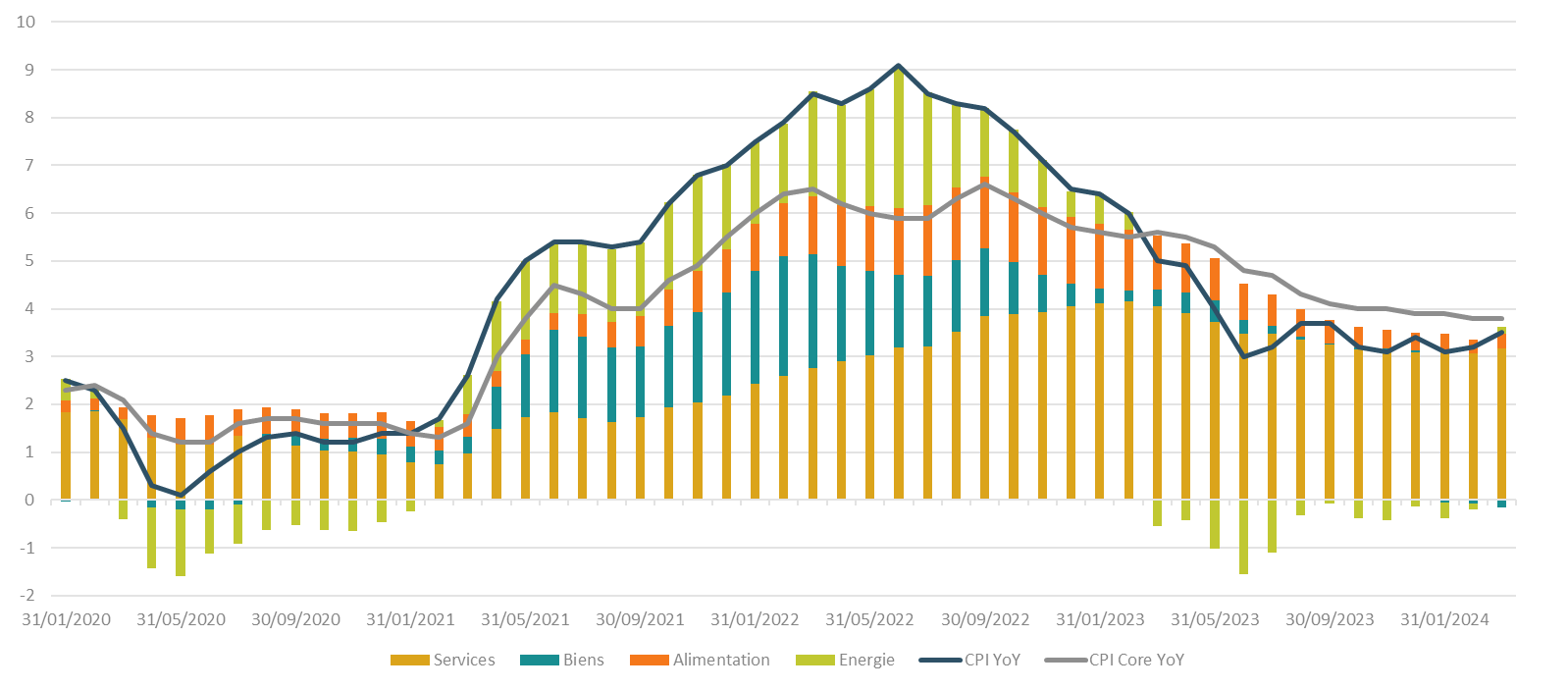

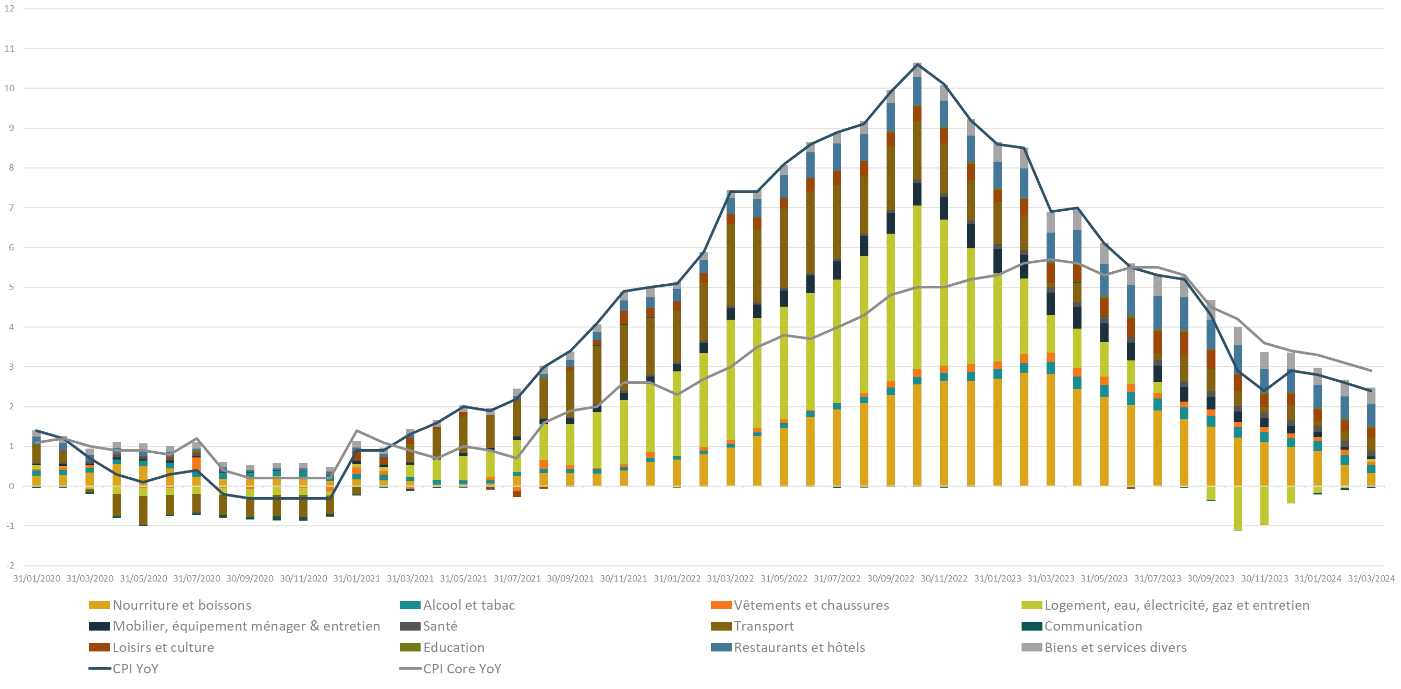

D’après l’évolution des composants de l’inflation en Europe et aux Etats-Unis, ce sont les services et l’énergie, depuis l’extension du conflit entre Israël/Gaza à l’Iran et au Liban notamment, qui alimentent de nouveau l’inflation.

Evolution des composants de l'inflation aux Etats-Unis

Source : Bloomberg, données au 31/03/2024

Evolution des composants de l'inflation en Europe

Source : Bloomberg, données au 31/03/2024

Or si pendant la période Covid et post-Covid, la pression haussière sur les prix est arrivée par le biais des matières premières, des biens ainsi que des goulets d’étranglement de la chaîne d’approvisionnement, ces thèmes n’étaient plus un facteur d’inquiétude pour les investisseurs. En effet, l’énergie contribuait négativement à l’inflation depuis de nombreux mois tandis que les biens n’y contribuaient que de manière résiduelle. Seule l’inflation des services chagrinait quelque peu les membres de la Réserve Fédérale (FED) et de la Banque Centrale Européenne (BCE) les plus enclins à maintenir une politique monétaire restrictive.

Quelles sont les perspectives de l’inflation en 2024 ?

Les banques centrales semblaient ainsi avoir gagné leur combat contre l’inflation et les marchés anticipaient les futures baisses de taux. C’est ainsi qu’en décembre 2023, les investisseurs prédisaient une première baisse des taux directeurs dès le mois de mars et un total de baisse de plus de 1% sur 2024, des deux côtés de l’Atlantique. Or force est de constater que la copie a été fortement corrigée, et qu’aujourd’hui, les prévisions ne sont plus que d’une baisse de 0,4% aux Etats-Unis avec un premier mouvement en septembre voire en décembre. Pour l’Europe, le marché anticipe désormais une baisse en juin et de l’ordre de 0,7% au total d’ici décembre 2024.

Entre ces deux images : le fort rebond des matières premières à l’exception notable du gaz naturel. Depuis le début de l’année, le baril de pétrole a en effet progressé de 15% ; les métaux industriels comme l’aluminium, le cuivre ou encore le nickel évoluant dans le même ordre de grandeur et enregistrant une évolution des prix entre 10 et 15%. Les matières agricoles ne sont pas en reste avec une hausse spectaculaire du cacao de 164% et du café de 23% (données au 25/04/2024). Ces chiffres sont susceptibles d’être à l’origine de mauvaises surprises dans les mois à venir quant aux évolutions d’inflation.

Ce rebond de l’inflation n’est cependant dû qu’en partie seulement aux évènements géopolitiques et ou climatiques ; entrent également en jeu, la dynamique industrielle en Chine ainsi que les anticipations d’une amélioration de l’activité industrielle en Allemagne grâce notamment à la rechute des prix du gaz naturel.

Ainsi, comme le mentionne la FED dans son dernier rapport publié en avril, le rebond de l’inflation est aujourd’hui perçu comme le principal risque à la stabilité financière. L’histoire semble se répéter mais cette fois, les banques centrales ne disposent pas de taux d’intérêt très faibles pouvant être fortement relevés.

Achevé de rédiger le 03/05/2024 par Nadja de Benedit, responsable de la gestion collective

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.