Quand la première économie mondiale vit à crédit

Le 13 juin 2025, les États-Unis tentent de lever 119 milliards de dollars. Résultat : faible demande, rendements en hausse et marchés nerveux. Le ratio de couverture atteint à peine 2,1 – son plus bas niveau depuis plus de dix ans, tandis que les taux longs s’envolent : le 10 ans monte à 4,4%, et le 30 ans franchit les 5,1%, des niveaux que l’on n’avait plus vus depuis le début des années 2000. Wall Street parle d’un « signal d’alarme ».

La première économie mondiale peine à vendre sa dette. La signature américaine, longtemps perçue comme un refuge sans risque, commence à perdre de sa solidité, alors même que la dette fédérale dépasse 36 220 milliards de dollars, soit 122% du PIB. Dans le même temps, l’agence de notation Moody’s abaisse la note souveraine des États-Unis. Le message est clair : le problème n’est plus seulement quantitatif, mais aussi qualitatif. C’est la soutenabilité même de la trajectoire budgétaire américaine qui est en jeu et, avec elle, l’équilibre financier mondial.

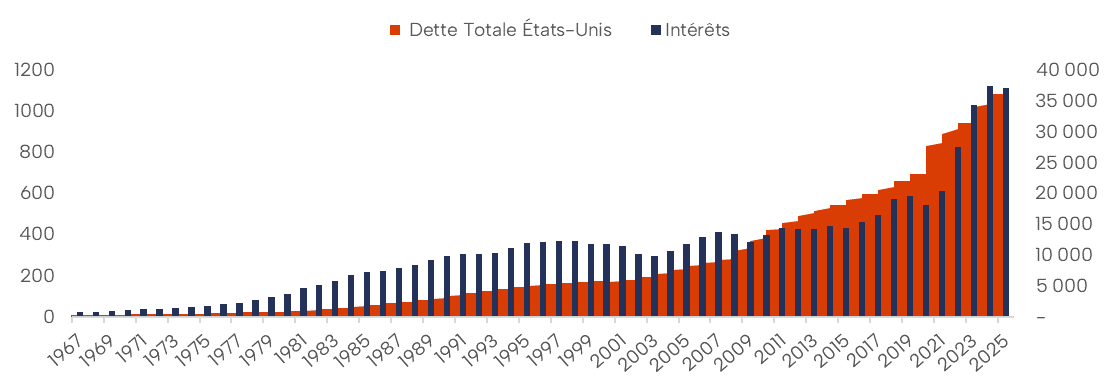

Évolution de la dette fédérale américaine et de sa charge d’intérêts (en milliards de dollars)

Depuis 2008, la dette progresse bien plus vite que les recettes fiscales. À partir de 2022, la charge d’intérêts explose avec la remontée brutale des taux directeurs. L’accélération est comparable – mais encore plus rapide – à celle observée entre 1980 et 2002 sous le double effet Volcker-Reagan (taux réels élevés et creusement massif du déficit public).

Source : Fed

Mais les États-Unis ne sont pas seuls

À des degrés et selon des dynamiques différentes, l’Europe et la Chine vivent elles aussi à crédit. Deux modèles, deux logiques d’endettement, loin de l’uniformité américaine – mais tout aussi exposés aux tensions financières globales.

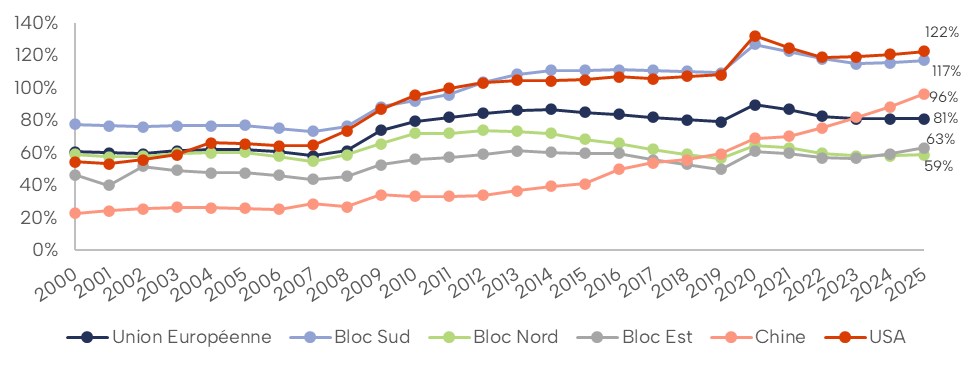

Évolution de la dette publique en % du PIB (2000–2025)

Source : FMI, Bloomberg

En Europe, la dette publique atteint en moyenne 81% du PIB, un niveau inférieur à celui des États-Unis, mais marqué par de fortes disparités.

- Le bloc du Sud1 – comprenant entre autres la France (116% du PIB), l’Italie (137%) et la Grèce (142%) – cumule les niveaux d’endettement les plus élevés. Ces pays ont régulièrement financé des dépenses sociales via l’emprunt, sans gains durables en croissance, aggravant leur dépendance aux marchés à chaque crise.

- Le bloc du Nord2, incarné par l’Allemagne, les Pays-Bas ou la Suède, affiche une discipline budgétaire plus stricte, avec une dette inférieure à 66% du PIB. Leur crédibilité leur garantit un accès au financement stable et peu coûteux.

- Le bloc de l’Est3, avec des pays comme la Pologne ou la Roumanie, reste modérément endetté (60 à 73%), mais la dynamique est haussière, pénalisée par des déficits chroniques et des gouvernances budgétaires parfois instables.

Au-delà des chiffres, le vrai défi est structurel : absence d’un actif européen unifié, absence de dette fédérale et de budget centralisé. Chaque État reste seul face aux marchés, avec une souveraineté monétaire partielle. Sans équivalent aux Treasuries4, la zone euro demeure moins attractive pour les investisseurs et plus exposée aux chocs.

En Chine, la trajectoire reste également déséquilibrée. La dette publique progresse de 88% à 96% du PIB entre 2024 et 2025, sans reprise claire de la consommation. Pékin compense la faiblesse de la demande intérieure, la crise immobilière et la chute des recettes fiscales par des baisses de taux, un déficit élevé (4% du PIB) et des plans de relance ciblés. La croissance (4,9% annualisée début 2025) repose essentiellement sur l’export et l’investissement public.

Parallèlement, la Chine devient le principal créancier des pays du Sud, avec 35 milliards de remboursements attendus en 2025. Ce levier renforce son influence géopolitique, mais l’expose davantage à des débiteurs fragiles, parfois proches du défaut. De plus, Pékin n’a pas le filet de sécurité américain : dette en yuan, marchés fermés, confiance affaiblie (note souveraine abaissée par l’agence de notation Fitch en 2024). La Chine s’endette donc sans ancrage international pour amortir ses déséquilibres.

Trois modèles semblent ainsi aujourd’hui ainsi se dessiner : les États-Unis s’endettent massivement grâce à la confiance du marché, l’Europe reste contrainte par l’absence d’unité budgétaire, et la Chine soutient artificiellement sa croissance, au prix d’un déséquilibre de plus en plus visible.

Reste une question : qui détient vraiment la dette américaine ?

La dette américaine se divise en deux grandes parts. D’un côté, la dette détenue par le public (environ 80%) : banques, fonds, ménages, créanciers étrangers. De l’autre, la dette que l’État se doit à lui-même (environ 20%) via des fonds comme la Sécurité sociale ou Medicare. Seule la première a un véritable impact économique : c’est elle qui joue sur les taux d’intérêt et la confiance des marchés.

Depuis dix ans, les investisseurs américains ont pris davantage de place. Aujourd’hui, plus de la moitié de la dette américaine est détenue localement : Banque Centrale américaine(Fed)5, banques, fonds de pension, assurances, ménages. Ce recentrage a deux effets. Il rend les États-Unis moins dépendants de l’étranger, mais crée un risque d’effet d’éviction : plus l’État emprunte, plus il prive le secteur privé d’épargne.

La part des créanciers étrangers continue de reculer : 24% en 2024, contre 33% en 2011. Le Japon (12%) et la Chine (8%) restent en tête, mais leur poids diminue. Pékin réduit ses avoirs pour diversifier ses réserves et limiter sa dépendance au dollar. Tokyo suit la même tendance, plus discrètement. D’autres pays, comme le Royaume-Uni ou le Canada achètent également des Treasuries, mais leurs montants restent modestes. La demande étrangère devient ainsi plus diffuse, donc potentiellement plus instable.

À court terme, cette présence étrangère aide encore à maintenir des taux bas. Mais les flux sont volatils. En cas de tensions ou d’arbitrages, un retrait rapide pourrait faire grimper les taux, peser sur le dollar et éroder la confiance. Par ailleurs, les intérêts versés à l’étranger sortent de l’économie américaine, ce qui aggrave le déficit courant.

Aujourd’hui, c’est la vitesse de progression des intérêts qui inquiète. En 2025, ces seuls paiements atteindront plus de 1 100 milliards de dollars, devenant la première dépense fédérale, devant la défense ou Medicare. Après deux années de hausse rapide, la progression ralentit, mais la charge reste historiquement élevée. Au-delà de la question des détenteurs, c’est désormais celle des voies de sortie qui se pose.

Plusieurs voies s’offrent aux États-Unis pour tenter de stabiliser leur trajectoire budgétaire mais aucune n’est sans coût ni certitude.

Quelles issues pour la dette américaine ?

- Option 1 : imprimer

- Option 2 : l’austérité budgétaire

- Option 3 : le défaut

- Option 4 : la croissance et la productivité

Historiquement, les États-Unis ont déjà réduit leur dette par l’inflation. Après la Seconde Guerre mondiale, la Fed a ainsi plafonné les rendements de la dette pour permettre à l’État d’emprunter à bas coût, même si l’inflation grimpait. Résultat : la dette a fondu en valeur réelle. Aujourd’hui, une telle stratégie s’apparenterait à une création monétaire indirecte, qui pourrait se traduire par une montée durable de l’inflation, érodant le pouvoir d’achat des ménages et des épargnants. Mais pour l’État, c’est un moyen efficace de réduire le poids réel de la dette… sans toucher ni aux dépenses, ni aux impôts.

Le gouvernement pourrait, en théorie, revenir à l’équilibre budgétaire — comme entre 1998 et 2001 sous Clinton, où les États-Unis ont brièvement affiché un excédent grâce à une forte croissance et un contexte politique plus apaisé. Aujourd’hui, une telle politique impliquerait des coupes importantes dans les retraites, la défense ou la santé — ce qui pourrait constituer un danger politique et créer une pression déflationniste : or si l’activité ralentit, les recettes fiscales diminuent également, et le poids réel de la dette augmente. C’est le piège bien connu de la spirale déflationniste de la dette6, redouté depuis les années 1930.

L’idée d’un défaut des États-Unis semble extrême. Pourtant, en 1933 puis en 1971, Washington a suspendu la convertibilité du dollar en or, ce qui était déjà une forme de défaut. Aujourd’hui, le risque provient essentiellement d’un blocage politique au Congrès, qui pourrait retarder les paiements de la dette. Ce risque de « défaut temporaire » suffit, à lui seul, à inquiéter les marchés et explique que le coût des CDS (assurances contre le défaut) sur la dette américaine à un an est au plus haut depuis 2008. Reste qu’un défaut explicite semble peu probable.

La solution la plus saine est bien évidemment de relancer la croissance et la productivité. Après 1945, les États-Unis avaient réussi à faire baisser leur dette grâce à une forte expansion économique (industries, emploi, innovation). En effet, si l’économie croît plus vite que les taux d’intérêt, le poids de la dette diminue. Un tel scénario exige cependant des réformes structurelles, un cadre fiscal cohérent, et une stabilité politique suffisante pour restaurer la confiance et favoriser l’investissement, conditions difficiles à réunir.

Les États-Unis combineront sans doute plusieurs de ces options – reste à savoir lesquelles et dans quelles proportions.

Achevé de rédiger le 04/07/2025 par Thaïs Coty, gérante obligataire.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.