Début 2024, les marchés attendaient une première baisse des taux venant de la Réserve fédérale américaine (FED) en mars puis 5 baisses supplémentaires tout au long de l’année. Il faut dire que les anticipations de croissance économique pour 2024 étaient proches de 1%, que l’inflation ralentissait, laissant espérer un retour vers les 2% souhaités au cours de l’année, et que l’on anticipait un refroidissement du marché de l’emploi.

Aujourd’hui, ces anticipations ont vécu. La croissance américaine a été constamment révisée en hausse tout au long des différentes statistiques économiques récentes qui démontrent que de résiliente, la croissance américaine devient dynamique (2,4% attendus en 2024 soit deux fois plus qu'anticipé en ce début d’année), que le marché de l’emploi continue à être florissant (les créations d’emploi ne refluent pas comme attendu, le taux de chômage reste proche du plein emploi à 3,8%) et que les chiffres d’inflation, pour les raisons évoquées précédemment, ont tendance à ne plus décroître vers la cible des 2% mais à se stabiliser sur un niveau supérieur à 3,5% pour le moment.

Assiste-t-on à une rupture dans les anticipations et quelles ont été les conséquences de ces ajustements sur les différentes classes d’actifs ?

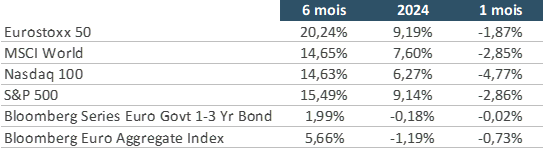

Evolution des principaux indices actions et obligataires sur différentes périodes (au 22/04/2024)

Source : Bloomberg. Données au 22/04/2024, en euros. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

L’optimisme de début d’année s’est finalement traduit dans la progression des principaux indices actions mondiaux dont les performances sont relativement similaires.

Les marchés obligataires ont également profité de l’optimisme sur le cycle de baisse des taux pour assurer une bonne progression en fin d’année 2023, mais le décalage en cours des anticipations ne permet plus d’être en gain en 2024 malgré un portage qui est désormais devenu nettement positif (proche de 4% pour les notations Investment Grade – obligations notées entre AAA et BBB- selon l'échelle de Standard & Poor's).

Si les marchés d’actions continuent à afficher des gains substantiels, le changement de discours des banques centrales a clairement pesé sur l’évolution des indices depuis un mois. Toutefois, les tendances sectorielles ont été particulièrement disparates (d’après l’indice européen Stoxx600).

Les matières premières dont l’énergie profitent des tensions géopolitiques mais sont principalement portées par le regain de croissance économique ainsi que par l’amélioration des indicateurs avancés attendue au niveau mondial.

Les services aux collectivités, la santé, les télécoms ou la distribution ont peu évolué, malgré une certaine sensibilité aux taux, traduisant leur caractère défensif et de moindre volatilité historique.

Toutefois, les secteurs de l’immobilier, de la construction, de la chimie, des biens de consommation de base et des services financiers affichent les pertes les plus substantielles.

En effet, les biens de consommation de base ont subi la hausse des matières premières depuis quelques mois. Afin de réagir à la hausse de leurs coûts, ces entreprises ont fortement augmenté leur prix. La croissance actuelle de leur chiffre d’affaires n’est due qu’à ce seul facteur d’augmentation des prix car les volumes baissent significativement, la hausse des prix ayant dissuadé un certain nombre de consommateurs. Leur rentabilité en est directement affectée et les cours de bourse également !

L’immobilier souffre de l’augmentation des coûts de construction (avec des prix des intrants qui ont progressé de plus de 20% depuis le début de la crise ukrainienne) et du maintien des taux élevés qui ne permettent plus les nouveaux projets des primo-accédants ou de la classe moyenne. La baisse des taux aurait pu donner un peu d’air. Les constructeurs ont beau offrir une pièce supplémentaire ou la gratuité des frais de notaire, rien n’y fait ; les financements sont inaccessibles et une baisse drastique des prix (en cours sur le marché secondaire) sera nécessaire pour relancer le secteur mais qu’en sera-t-il de la rentabilité des promoteurs ?

Par ailleurs, les secteurs innovants tels que celui des semi-conducteurs en particulier sont mus par d’autres forces que par le seul niveau des taux d’intérêt. En effet, l’adoption rapide de l’Intelligence Artificielle demande et demandera, dans les années à venir, des puces de plus en plus rapides, de plus en plus miniaturisées et de plus en plus nombreuses pour assumer ce surcroît de trafic et d’infrastructure. Le marché des semi-conducteurs, pour l’Intelligence Artificielle, pourrait quintupler d’ici 2030, ce qui assure à Nvidia (80% du marché à l’heure actuelle), de belles perspectives de croissance malgré l’arrivée de la concurrence et la volonté de ses clients de diversifier leurs sources d’approvisionnement.

Les secteurs technologiques offrent ainsi toujours de très bonnes perspectives à long terme aux yeux des investisseurs. Le fait que la baisse des taux soit différée nous semble un argument beaucoup moins pertinent car ce n’est pas la hausse (comme en 2022) ou la baisse des taux qui handicapera ou dopera de manière significative les taux de croissance de ces sociétés. Elles sont dans une dynamique de croissance qui ne s’est pas démentie malgré des taux, aux Etats-Unis, supérieurs à 5%. De surcroît, la majorité d’entre elles sont en trésorerie positive, ce qui est un élément plutôt favorable à leur rentabilité financière.

Ainsi, au-delà des anticipations de modification des politiques monétaires des banques centrales induite par la persistance de l’inflation, ce que nous retenons principalement c’est l’amélioration des perspectives de croissance, validée par l’amélioration en cours des indicateurs avancés et des révisions en hausse régulière de la croissance américaine. C’est bien là, la véritable rupture.

De ce fait, il nous apparaît aujourd’hui que les investisseurs sont moins focalisés sur le calendrier de baisses des taux car les banques centrales ont d’ores et déjà rempli leur rôle et de surcroît sans obérer la croissance des entreprises de grande qualité qui ont eu le temps de s’adapter à ce nouveau contexte.

Quelques exemples de croissance de chiffres d’affaires parus récemment lors des résultats du 1er trimestre (en glissement annuel) :

- Microsoft 17% ;

- L’Oréal 8,3% ;

- Hermès 12,6% ;

- Schneider 5,3% ;

- Alphabet 14% ;

- Novo Nordisk 31%...

C’est le retour aux fondamentaux des sociétés et ce sont leurs performances économiques et financières qui leur permettent de continuer leur exceptionnel parcours boursier. Le fait de privilégier à long terme les valeurs de croissance continue donc de prouver toute sa pertinence.

Achevé de rédiger le 03/05/2024 par Stéphane Cochener, Responsable de la gestion sous mandat

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.