Les faits

Il y a tout juste un mois, à la lecture des résultats des élections européennes, le Président de la République faisait le choix de dissoudre l’Assemblée nationale, sa formation politique étant arrivée en troisième position du scrutin.

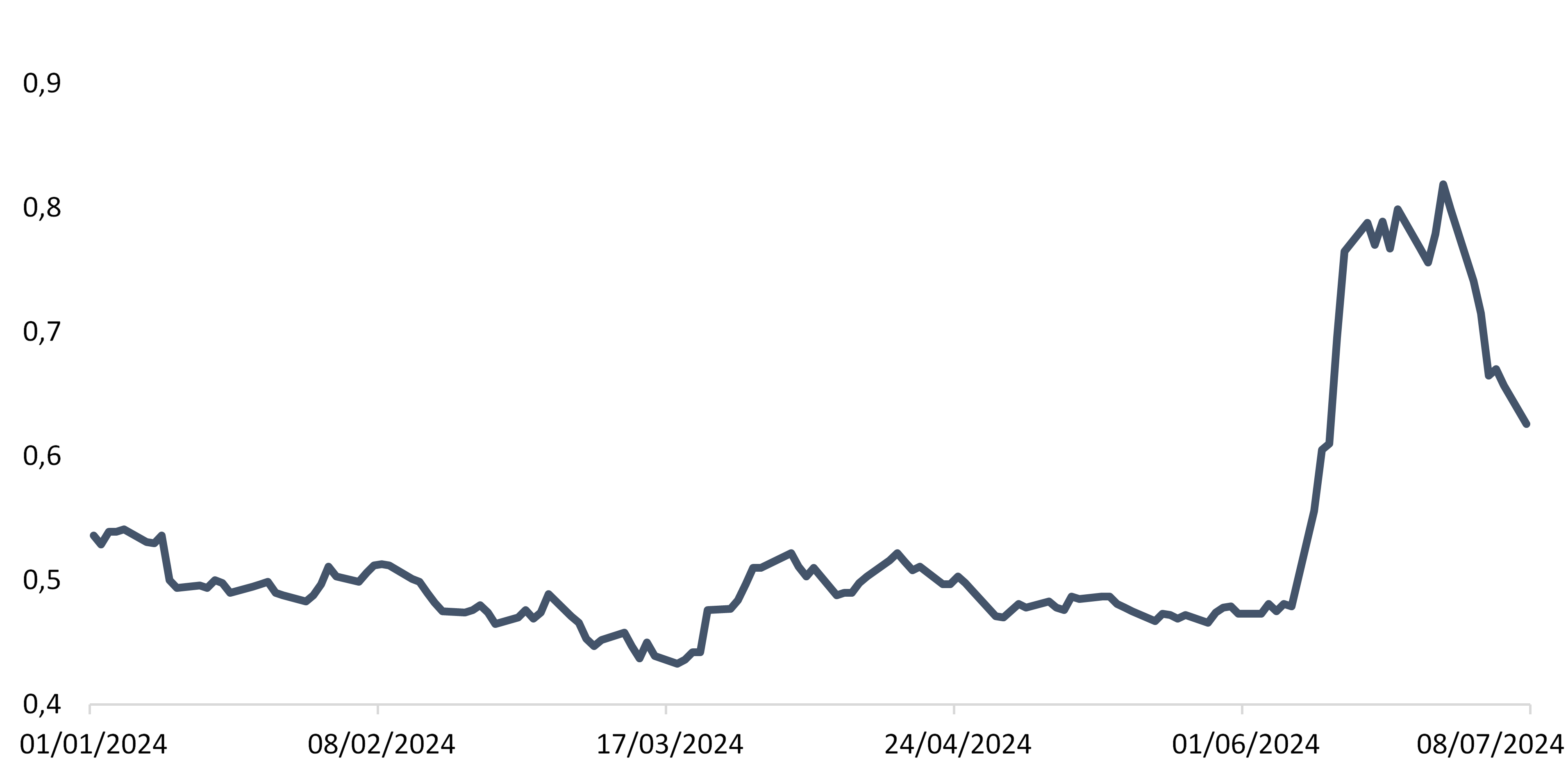

Cette décision a sonné comme un coup de tonnerre et les marchés financiers n’ont pas tardé à réagir. Entre le 10 et le 28 juin, l’appréciation que porte la communauté financière sur la dette française s’est rapidement détériorée face à celle qu’elle porte à l’égard des autres Etats membres de la zone euro. Cette dégradation se manifeste par le différentiel de taux entre la dette à 10 ans de l’Etat français (OAT) et celle de l’Etat fédéral allemand (Bund) qualifié de « spread de crédit » par les investisseurs. L’écart de rémunération entre les deux titres de dette s’est donc élargi, passant de 40 à 70 centimes entre la moyenne constatée depuis le début de l’année et l’annonce de la dissolution.

Evolution du spread OAT - Bund du 01/01/2024 au 08/07/2024

Source : Bloomberg, données au 08/07/2024

Sur les marchés d’actions, le CAC 40 accuse une contraction de 5% environ tout au long des trois semaines écoulées, le point bas ayant été touché la veille du premier tour à 7 467 points. Les valeurs qui constituent l’indice évoluent toutefois en ordre dispersé. Les titres les plus exposés aux variations des taux d’intérêt tels que les banques ou les compagnies d’assurance encaissent les pertes les plus importantes avec des dépréciations à deux chiffres de leur valorisation. Par ailleurs, les entreprises entretenant d’étroites relations d’affaires ou des liens capitalistiques forts avec l’Etat (entreprises de défense, acteurs des concessions autoroutières et aéroportuaires) souffrent également davantage relativement à l’indice.

Cependant, et contre toute attente, les résultats du second tour des élections législatives n’ont pas confirmé la dynamique observée lors du scrutin européen. Le Rassemblement National (RN) – cultivant une relation ambiguë face aux institutions communautaires et à la monnaie unique – est relégué au troisième rang et voit ses espérances d’une majorité absolue, et donc sa capacité à gouverner, voler en éclats. L’union des partis de gauche – le Nouveau Front Populaire (NFP) – en tête du scrutin n’est toutefois pas en mesure de gouverner seul et de mettre en œuvre son programme politique et économique. Ce dernier point avait fortement contribué à l’écartement du spread de taux entre la France et l’Allemagne, compte tenu du coût exorbitant de ses principales mesures, notamment le retour à l’âge légal du départ à la retraite à 60 ans.

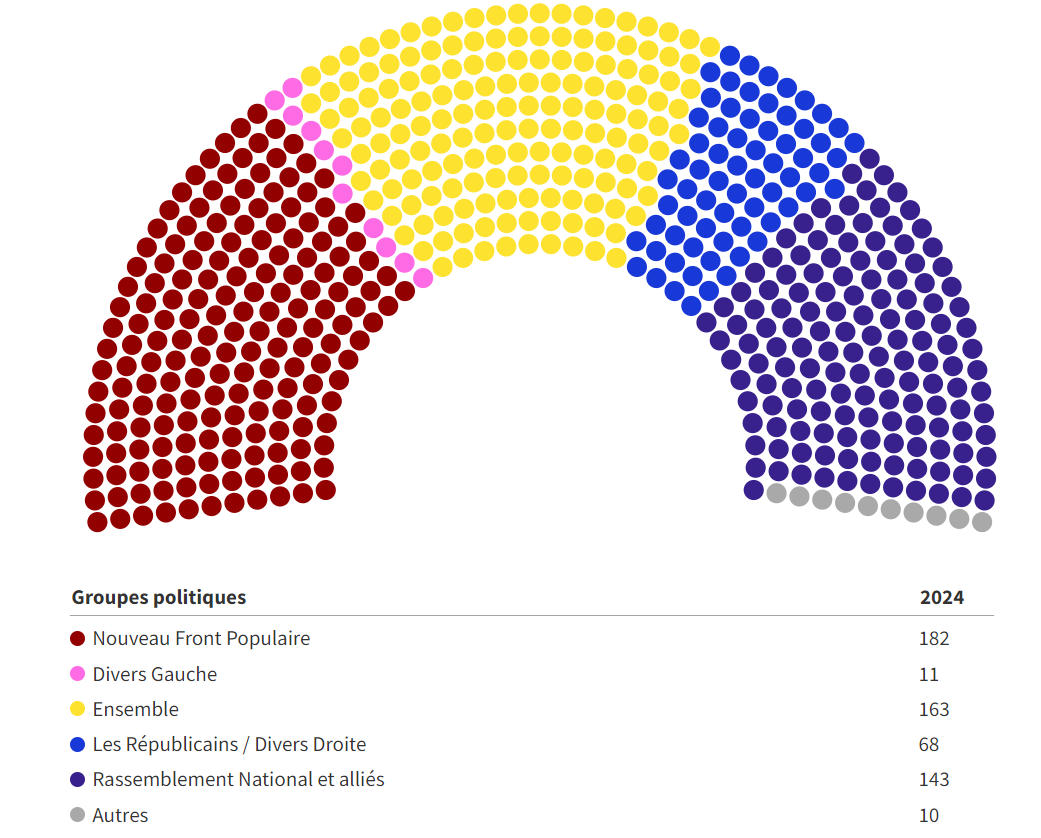

Les partis qui soutiennent le chef de l’Exécutif se retrouvent en deuxième position et sortent renforcés du scrutin législatif après la débâcle constatée lors des élections européennes.

La répartition des sièges à l'Assemblée nationale

Source : ministère de l'Intérieur

A quoi pouvons-nous nous attendre ?

Rappelons tout d’abord ce que prévoit le cadre institutionnel. La Constitution prohibe tout autre possible recours à une dissolution dans l’année qui suit la précédente. De plus, à l’heure où le NFP prévoit de proposer un chef de gouvernement, il convient de rappeler que l’article 8 de la Constitution énonce que « le Président de la République nomme le Premier Ministre ». Emmanuel Macron conserve donc bel et bien le pouvoir de choisir, ou plutôt d’écarter, les éléments les plus perturbateurs, ceux-là même qui seraient les plus enclins à déstabiliser les marchés et inquiéter notamment les investisseurs étrangers qui détiennent à présent près de la moitié de l’encours des obligations assimilables au Trésor (OAT).

En outre et dans l’équation parlementaire actuelle, il paraît difficile pour le NFP d’engager en totalité – et en seulement deux ans – les mesures présentées lors de la campagne législative éclair. C’est bien d’ailleurs ce que considèrent les marchés de la dette souveraine, juges de paix dans un tel contexte, lors de la séance du lundi 8 juillet. Alors que la dette française à 10 ans se négociait autour de 3,3% le lundi 1er juillet, au lendemain du premier tour, elle traitait à 3,15% une semaine plus tard, attestant du reflux de l’aversion au risque de la communauté financière face à la crise politique ouverte.

De manière plus empirique, les déconvenues observées au Royaume-Uni et en Italie en 2022 à la suite de déclarations politiques hasardeuses, voire même démagogiques (budget public expansionniste mais non financé dans le premier cas, taxation des superprofits bancaires dans l’autre) attestent de la limitation de liberté des gouvernants lorsqu’il s’agit de passer de la parole aux actes. Le stock de dette publique de l’Etat français (3 000 milliards d’euros environ) est désormais le plus élevé de la zone euro. Le rapport de cette charge face au PIB dépasse les 110%, justifiant la récente dégradation de la notation de l’Etat français par l’agence Moody’s. En outre, le 18 juin dernier, la Commission Européenne a engagé à l’égard de la France et de six autres Etats-membres de l’Union une procédure pour déficit public excessif, lequel est en France à 5,5% du PIB pour l’exercice fiscal 2023. Le Berlaymont garde un œil attentif sur Bercy. Aucun dirigeant responsable politique ne peut s’en absoudre.

Enfin, comme le souligne un collectif de professeurs en droit public dans les colonnes du journal Le Monde : « la classe politique va devoir apprendre ce qu’est un véritable régime parlementaire (…) si une coalition fondée sur un accord de gouvernement se dégage, le président devra lui confier Matignon ». C’est l’application de l’article 8 précité. A présent démarre donc le temps des tractations et de la concertation entre les ténors politiques pour former une coalition. La France doit s’apprêter à connaître une vie politique telle que nous l’observons chez la plupart de nos voisins qui fonctionnent dans des régimes parlementaires. Nous pensons à l’Allemagne évidemment où les Ecologistes ont déjà gouverné avec les partis de droite parlementaire (CDU-CSU) mais aussi à l’Italie et à l’ensemble des Etats scandinaves. La seule majorité qui compte est bien la majorité absolue. Force est de constater qu’aucune formation ne l’a obtenue ainsi que l’ont constaté les marchés financiers à ce jour.

Achevé de rédiger le 09/07/2024

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.