La fin de la Guerre Froide symbolisée par l’effondrement de l’URSS en 1991 fait émerger un nouvel espoir de stabilité, de paix et de coopération et parallèlement amorce la démilitarisation de l’Europe.

Certes, l’annexion de la Crimée en 2014 par la Russie a enclenché un début de réarmement, notamment celui de la Pologne, des pays baltes et de la Finlande de par leur proximité avec la Russie mais c’est l’invasion de l’Ukraine par la Russie en février 2022, qui propulse l’Europe aux portes d’une guerre de haute intensité, sur la durée, en « masse militaire » (moyens humains, matériels et logistiques) et lui fait mesurer la fragilité de sa défense : un véritable électrochoc.

La fin de l’illusion des « dividendes de la paix » est bien enclenchée : la dégradation du contexte géopolitique au niveau international, l’épée de Damoclès de la réduction du financement de l’OTAN par les Etats-Unis et la menace russe s’intensifiant, l’autonomie militaire européenne est redevenue indéniablement une priorité. Mais comment ? Quid du budget ? De son financement ? Et à qui bénéficie déjà et bénéficiera ce changement de paradigme, le « Zeitenwende » énoncé par l’ex-chancelier allemand Olaf Scholz au Bundestag, 3 jours après l’invasion en Ukraine.

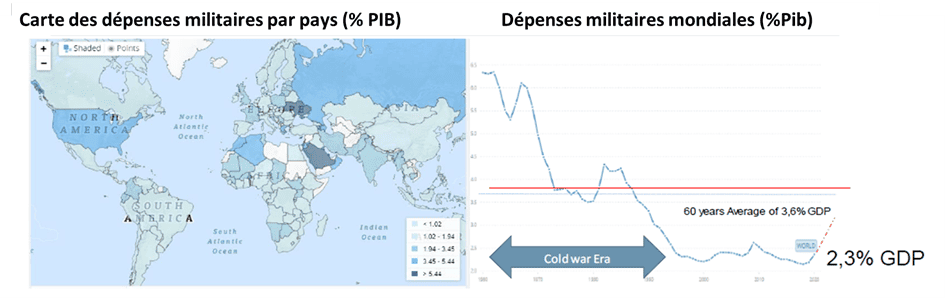

Source : World Bank, SIPRI, CIC Market Solutions

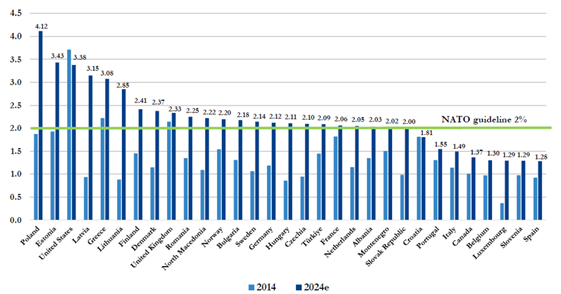

Dépenses militaires de la zone euro / PIB (%) / objectif initial de l’OTAN de 2%

Source : CIC-Market Solutions

Les dépenses militaires mondiales ont atteint 2 268 Mds de dollars en 2024, en hausse de 11% par rapport à 2023. On peut certes considérer que la majorité des pays de l’OTAN ont atteint l’objectif de consacrer 2% du PIB à leur défense. Ce chiffre est en réalité désormais 3% voire 3,5% avec la mise en place du plan ReArm Europe, en mai dernier, qui mobiliserait 800 Mds d’euros à horizon 2030 pour financer en priorité la défense aérienne, les missiles, l’artillerie et enfin les drones pilotés par l’IA (intelligence artificielle).

Quid du financement ? Quelle incidence en termes budgétaire pour l’Europe ?

Le 27 mai, l’Union Européenne a adopté SAFE, Security for Action for Europe, instrument financier s’articulant autour d’un prêt de 150 Mds d’euros à long terme à des conditions attractives pour les pays qui en feront la demande jusqu’à fin novembre : 127 Mds d’euros ont déjà été sollicités. Condition sine qua non pour la validation des prêts : 65% minimum de la valeur des équipements d’armement doit provenir de l’UE, de l’Espace économique européen ou de l’Ukraine dans le but de privilégier les partenariats et la chaîne de valeur européenne.

Pour que ce financement soit envisageable et face à une situation exceptionnelle, la décision inédite de procéder à une modification constitutionnelle a été prise. Depuis le Covid, les pays de l’Union Européenne avaient, en effet, intégré l’assouplissement du Pacte de Stabilité de Croissance de l’Union Européenne (PSC). Les principaux requis sont un déficit public ne dépassant pas 3% et une dette publique inférieure à 60% du PIB. Or, jusqu’à présent, seule l’Allemagne, ayant toujours fait preuve d’orthodoxie budgétaire, ne voulait pas y déroger (2,8% et 62,5% en 2024).

Mais le 5 mars dernier, l’ambassadeur d’Allemagne auprès de l’Union Européenne a pris tous ses homologues de court en plaidant pour une réforme des règles budgétaires communautaires et milité pour l’activation d’une clause dérogatoire nationale (Escape Clause), consistant en une sortie temporaire du budget défense du Pacte du PSC, validant ainsi une capacité d’endettement bien plus accommodante et flexible.

Quels acteurs profitent de la dynamique de croissance de ces investissements désormais incontournables ?

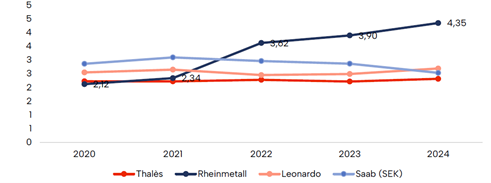

Le leader allemand et européen Rheinmetall AG, dont 85% du chiffre d’affaires est réalisé dans les systèmes d’armement terrestres (char de combat et les munitions) a tiré jusqu’à présent fondamentalement son épingle du jeu : son carnet de commandes a doublé en 2 ans… les besoins en obus de 155mm sont en effet considérables et directement liés à la préparation d’une défense dissuasive face à des conflits de haute intensité. Avant la guerre en Ukraine, la production d’obus européenne était de 300 000 à 400 000 obus par an : elle approcherait désormais les 2 millions.

Carnet de commandes en années de chiffre d’affaires (N+1)

Source : Dubly Transatlantique Gestion

Nos fleurons français de la défense se sont aussi démarqués : l’Assemblée Nationale a validé en France, le 13 juillet 2023, la Loi de Programmation Militaire (LMP) tablant sur un budget de 413 milliards d’euros d’ici 2030. Parallèlement, la France peut se targuer d’une reconnaissance de son expertise et de son excellence militaire. Selon les Echos du 19 septembre 2025, après le record de 27 milliards d’euros engrangés en 2022, c’est 21,6 milliards d’euros de matériels militaires qu’a exportés l’Hexagone en 2024. La France a retrouvé sa deuxième place d’exportateur mondial, loin cependant des Etats-Unis avec 113 milliards d’euros d’équipements exportés.

Seulement 20% des commandes d’armement sont effectuées par les entreprises européennes. Compte tenu du manque de capacités et des cycles longs de production (3 ans pour une accélération de cadence à 4 rafales par mois), les retards de livraison inévitables, les désaccords ou tensions pour ne pas dire les blocages à la volonté de cohésion entre acteurs européens, il est probable que ce sont les acteurs américains qui devraient rester les vrais gagnants à 3-5 ans de la remilitarisation européenne. Si la pression opérationnelle ne se résorbe pas rapidement, sur 800 milliards d’euros d’investissements, près de la moitié sera dans les carnets de commandes américains notamment sur les armes stratégiques tels que le F-35 de Lockheed Martins, le Patriot de RTX ou encore le P8 ou Chinook de Boeing. La forte dépendance européenne aux constructeurs américains se traduit en équipements mais plus encore en maintenance : l’avion furtif F35 nécessite une mise à jour hebdomadaire que seul Lockheed Martins peut orchestrer. Il en est de même pour le drone Reaper, utilisé par la France mais piloté par les américains pour le décollage, atterrissage et entretien. La propriété des images est américaine et nécessite l’autorisation du Congrès pour ses cibles de vol.

Qu’en est-il de l’impact sur les marchés actions ?

On a pu constater qu’en 2020, le MSCI Armement européen avait affiché une baisse de 27% (Covid) mais qu’en 2023, alors que la guerre en Ukraine était installée, il n’a progressé que de 8%. Le changement de paradigme évoqué a entraîné à la hausse des indices Armement USD et EUR ces deux dernières années mais nul ne sait quand et comment va se passer la résolution du conflit russo-ukrainien.

L’erreur stratégique redoutée par le corps militaire est de préparer la guerre de demain avec les armes d’aujourd’hui. Les conflits actuels nous montrent que « la guerre des fantassins » est désormais doublée par la guerre des drones ultra sophistiqués, dopés à l’Intelligence Artificielle. L’innovation sera indéniablement la clé de la guerre à venir et celle-ci, une fois n’est pas coutume, se trouve de l’autre côté de l’Atlantique : l’Europe investit 10 milliards d’euros en R&D militaire, les Etats-Unis 14 fois plus.

Article rédigé par Béryl Courcoux, gérante de portefeuilles.

Achevé de rédiger le 13/10/2025.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.