Le secteur automobile : de l’arrêt total à la course à l’électrique

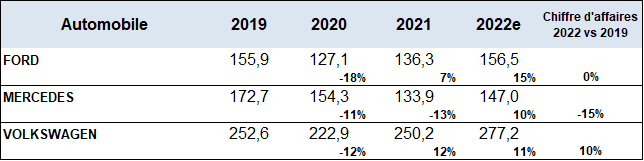

La pandémie a concrètement et immédiatement affaibli le secteur automobile : les usines fermées, des clients qui ne peuvent plus commander un produit estimé non indispensable, sans compter l’inéluctable effet « domino » sur tout l’écosystème automobile. L’arrêt complet des ventes lors du 1er confinement s’est traduit par une baisse drastique des chiffres d’affaires et des bénéfices des constructeurs européens.

Après un cycle haussier des immatriculations au niveau mondial à partir de 2009, la crise du Covid a, selon le cabinet Bain, affecté les ventes de 16,7% en 2020 : -23,6% en Europe, -22,8% aux Etats-Unis, et +0,5% en Chine. De 57 millions de véhicules particuliers en 2009, la barre des 90 millions a été dépassée en 2017/2018 : la pandémie a fait chuter le nombre de véhicules vendus à 72 millions d’unités en 2020.

Evolution des chiffres d'affaires (en milliards, devises locales)

Source : Bloomberg

Le secteur automobile a été pénalisé doublement par le Covid : lorsque la demande a repris, le secteur, 3ème plus gros consommateur de semi-conducteurs (après les PC/datacenters et les smartphones), a été frappé de plein fouet par la pénurie de puces. Faute d’approvisionnement suffisant, des livraisons ont pu être retardées de 9 mois !

Or, lorsque l’industrie est sortie du Covid, elle a pu constater une évolution forte de la demande qui semble se porter davantage vers la voiture électrique, sans cependant que cette évolution n’ait de lien de cause à effet avec la pandémie. C’est une véritable course à l’autonomie que se livrent les constructeurs. Le grand gagnant à ce jour est incontestablement Tesla, qui grâce à la montée en puissance de ses Gigafactory, a délivré 1,3 million d’unités en 2022 contre 360 000 en 2019. Les constructeurs chinois BYD (Build your Deams) et Geely sont cependant de sérieux concurrents pour cet enjeu de taille.

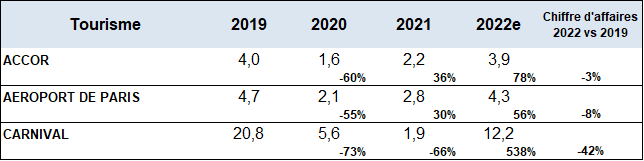

Le tourisme, le secteur sinistré de la pandémie

Selon le WTTC (World Travel&Tourism Council), avant la pandémie, le taux de croissance du voyage et du tourisme dépassait la croissance de l’économie mondiale depuis 9 ans. Le secteur pesait plus 9 600 milliards de dollars et représentait alors 10,3% du PIB mondial. Après le plongeon de 50,4% de la contribution à ce dernier en 2020, et une baisse du chiffre d’affaires de 44%, le secteur a bénéficié en 2021, d’une reprise de 21,7% contre un rebond de 6,7% de l’économie mondiale. Le secteur du voyage soutenait en 2019, 1 emploi sur 10. Sur 333 millions d’emplois, 62 millions ont été perdus en 2020, soit une baisse de 18,6%.

Evolution des chiffres d'affaires (en milliards, devises locales)

Source : Bloomberg

Tout le secteur de l’hôtellerie a été sinistré par le Covid : en France, faute d’arrêté de fermeture, les aides de l’Etat n’ont été validées que 9 mois après celles de la restauration et des loisirs. Il est important de mentionner que si Accor n’avait pas bénéficié du PGE (Prêt Garanti par l’Etat) de près d’un demi-milliard, le premier groupe hôtelier européen aurait été déclaré en faillite. Son cours de bourse a été divisé par 2 en quasi ligne droite dès la révélation du Covid en Chine.

Le croisiériste américain Carnival qui détient un portefeuille de marques les plus reconnues (Aida, Costa, P&O Cruises, Princess Cruises…) a, dès le début du Covid, été identifié à un haut risque de contamination critique : une clientèle principalement âgée, confinée dans des espaces restreints. Cela s’est traduit par des annulations de croisières en cascade, des navires désertés et une chute catastrophique du chiffre d’affaires sur 2020 et 2021. En parallèle, alors qu’il était peu endetté avant la pandémie, le groupe, afin de rester à flot, a dû se refinancer via des émissions obligataires pour un montant de plus de 10 milliards de dollars.

La reprise des croisières se confirme ; il n’en demeure pas moins que la situation du Mastodonte des mers reste préoccupante comme le montre la dégradation de la notation par les agences de notation financière qui est passée de BBB+ à B-.

On constate aujourd’hui que le secteur profite enfin d’un rattrapage. Les européens de plus de 45 ans et seniors CSP++, démontrent une réelle appétence à voyager après des mois de confinements, maintenant que les frontières sont à nouveau ouvertes : le « Revenge Travel » est bien là. Cependant, malgré une épargne Covid constituée, le pouvoir d’achat dans notre contexte inflationniste est une vraie préoccupation, surtout pour la génération Z.

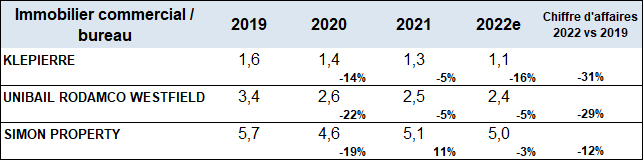

Immobilier commercial/bureaux : le Covid accélérateur d’une crise latente

Evolution des chiffres d'affaires (en milliards, devises locales)

Source : Bloomberg

La pandémie et ses conséquences ont fait émerger en Europe une profonde crise de l’immobilier commercial. Celle-ci était latente tant le modèle était déjà dépassé avant le Covid. Regardons du côté de la Chine : depuis 20 ans, les immenses malls rassemblent aires de shopping certes mais aussi, bars, restaurants, terrains de jeu, attractions de divertissement étant devenus la règle.

Nos foncières européennes Klepierre et Unibail avaient pourtant fait évoluer leur mix d’enseignes vers la restauration et les loisirs. Entre les confinements, les couvre-feux, le manque de visibilité sur les réouvertures, l’absence des touristes étrangers, les lieux à forte concentration que sont les centres commerciaux ont été désertés. Dès lors, les faillites se sont multipliées, s’ajoutant aux baux impayés pendant la période de Covid. La majorité de ces baux impayés dans les galeries marchandes le sont toujours à ce jour et n’ont pas été réclamés par le bailleur, ce dernier redoutant avant tout un local commercial vide.

Par ailleurs, l’évolution de nos modes de vie, portée par Internet, s’est transformée par le Covid en réelle crise de mobilité. Avec le télétravail et l’inéluctable objectif de réduction de coûts, les entreprises tendent à réduire leur surface et par conséquent leurs loyers. De la forte correction des valeurs locatives résultent des bilans des bailleurs dégradés.

Le ver était cependant dans le fruit ! Le secteur immobilier avait déjà devant lui un mur de dettes : à peine sorti du Covid, la hausse substantielle des taux d’intérêt ne peut qu’aggraver la situation bilancielle du secteur, répercutée immédiatement sur les cours de bourse : -40% sur le MSCI Immobilier en 2022.

Nous avons vu à quel point ces trois secteurs ont été profondément affectés par la crise du Covid. Aujourd’hui, ils ont plus que jamais l’obligation d’une refonte de leur modèle économique particulièrement dans un contexte de hausse des taux et d’inflation ainsi que pour faire face aux évolutions des modes de consommation révélés par la pandémie de Covid.

Achevé de rédiger le 17/02/2023 par Béryl Courcoux, gérante de portefeuilles.

Ce document est exclusivement conçu à des fins d’information. Les données chiffrées, commentaires ou analyses figurant dans ce document reflètent le sentiment à ce jour de Dubly Transatlantique Gestion sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques et des informations publiques possédées à ce jour. Ces données sont en conséquence susceptibles de changer à tout moment et sans avis préalable. Les éventuelles informations faisant référence à des instruments financiers contenues dans ce document ne constituent en aucune façon une analyse financière, un conseil en investissement ni une recommandation d’investissement. Leur consultation est effectuée sous votre entière responsabilité. Toute opération de marché sur un instrument financier comporte des risques, en particulier un risque de perte en capital. Toute reproduction de ce document est formellement interdite sauf autorisation expresse de Dubly Transatlantique Gestion.